Estado de Cambios en el Patrimonio Neto Abreviado: Guía Completa y Ejemplos

Estado de Cambios en el Patrimonio Neto Abreviado: Guía Completa y Ejemplos

¿Alguna vez te has preguntado cómo se reflejan las variaciones en el patrimonio de una empresa durante un periodo determinado? El Estado de Cambios en el Patrimonio Neto Abreviado es una herramienta financiera clave que permite visualizar esos movimientos de forma clara y concisa. En un entorno empresarial donde la transparencia y la información precisa son fundamentales, entender este estado financiero puede marcar la diferencia para inversores, directivos y contadores.

En este artículo, te ofrecemos una guía completa y práctica sobre el Estado de Cambios en el Patrimonio Neto Abreviado. Descubrirás qué es, cuál es su importancia, cómo se elabora y cómo interpretar sus datos. Además, encontrarás ejemplos detallados que te ayudarán a comprender mejor su estructura y utilidad. Si buscas una explicación accesible pero profunda, estás en el lugar indicado para dominar este concepto esencial.

¿Qué es el Estado de Cambios en el Patrimonio Neto Abreviado?

El Estado de Cambios en el Patrimonio Neto Abreviado es un informe financiero que muestra cómo varían los fondos propios de una entidad durante un periodo específico, pero de manera simplificada. A diferencia del estado completo, este formato reducido se enfoca en los movimientos más relevantes, facilitando su análisis y presentación, especialmente para empresas pequeñas o medianas.

Definición y propósito

Este estado financiero recoge todas las modificaciones que afectan al patrimonio neto, tales como resultados del ejercicio, aportaciones o retiros de socios, revalorizaciones y ajustes por cambios contables. Su propósito principal es ofrecer una visión clara de cómo y por qué cambian los fondos propios, ayudando a entender la salud financiera y la capacidad de la empresa para autofinanciarse.

Por ejemplo, si una empresa obtiene utilidades, estas incrementan el patrimonio; si realiza distribuciones de dividendos, este se reduce. El Estado de Cambios en el Patrimonio Neto Abreviado agrupa y presenta estos movimientos para facilitar su seguimiento.

Diferencias entre versión completa y abreviada

Mientras que el estado completo detalla cada partida con profundidad, el abreviado sintetiza la información. Esto no significa que pierda valor, sino que está diseñado para cumplir con requerimientos legales y operativos de empresas que no necesitan un desglose extenso. En definitiva, es una versión más práctica y accesible, ideal para quienes buscan eficiencia sin sacrificar claridad.

Por ejemplo, en lugar de mostrar cada tipo de reserva por separado, el formato abreviado puede agruparlas en una sola línea. Esto facilita la lectura y el análisis rápido.

Importancia del Estado de Cambios en el Patrimonio Neto Abreviado

¿Por qué es tan relevante este estado financiero? Más allá de ser un requisito contable, su análisis proporciona información vital sobre la estabilidad y evolución financiera de la empresa. Conocer estos cambios permite tomar decisiones informadas y anticipar posibles riesgos o oportunidades.

Transparencia y control financiero

Este estado ayuda a que los interesados —como socios, directivos o entidades financieras— tengan una visión transparente de cómo se administra el patrimonio. Así, se puede evaluar si las políticas de dividendos, reinversión o capitalización están alineadas con los objetivos de la empresa.

Imagina que una empresa muestra un aumento constante en su patrimonio neto a través de reinversiones de utilidades. Esto indica una estrategia orientada al crecimiento sostenido, lo cual es atractivo para inversores.

Facilita la toma de decisiones estratégicas

Al visualizar los movimientos del patrimonio, los gestores pueden identificar si es necesario realizar ajustes, como buscar financiamiento externo o modificar la política de dividendos. Además, permite evaluar el impacto de eventos extraordinarios o cambios en normativas contables.

Por ejemplo, si una empresa enfrenta pérdidas recurrentes que erosionan su patrimonio, este estado alerta sobre la necesidad de reestructurar o implementar medidas correctivas.

Componentes y estructura del Estado de Cambios en el Patrimonio Neto Abreviado

Conocer la estructura del estado es fundamental para interpretarlo correctamente. Aunque puede variar según normativas y tamaño de la empresa, hay elementos comunes que siempre aparecen en el formato abreviado.

Partidas típicas incluidas

- Saldo inicial del patrimonio neto: Punto de partida para el periodo.

- Resultados del ejercicio: Utilidades o pérdidas que afectan el patrimonio.

- Aportaciones y retiros de socios: Movimientos de capital social o reservas.

- Distribución de dividendos: Repartos que disminuyen el patrimonio.

- Otros ajustes: Cambios por revaluaciones, correcciones de ejercicios anteriores o cambios en políticas contables.

- Saldo final del patrimonio neto: Resultado después de todos los movimientos.

Este esquema simplificado permite una visión rápida de los cambios más relevantes.

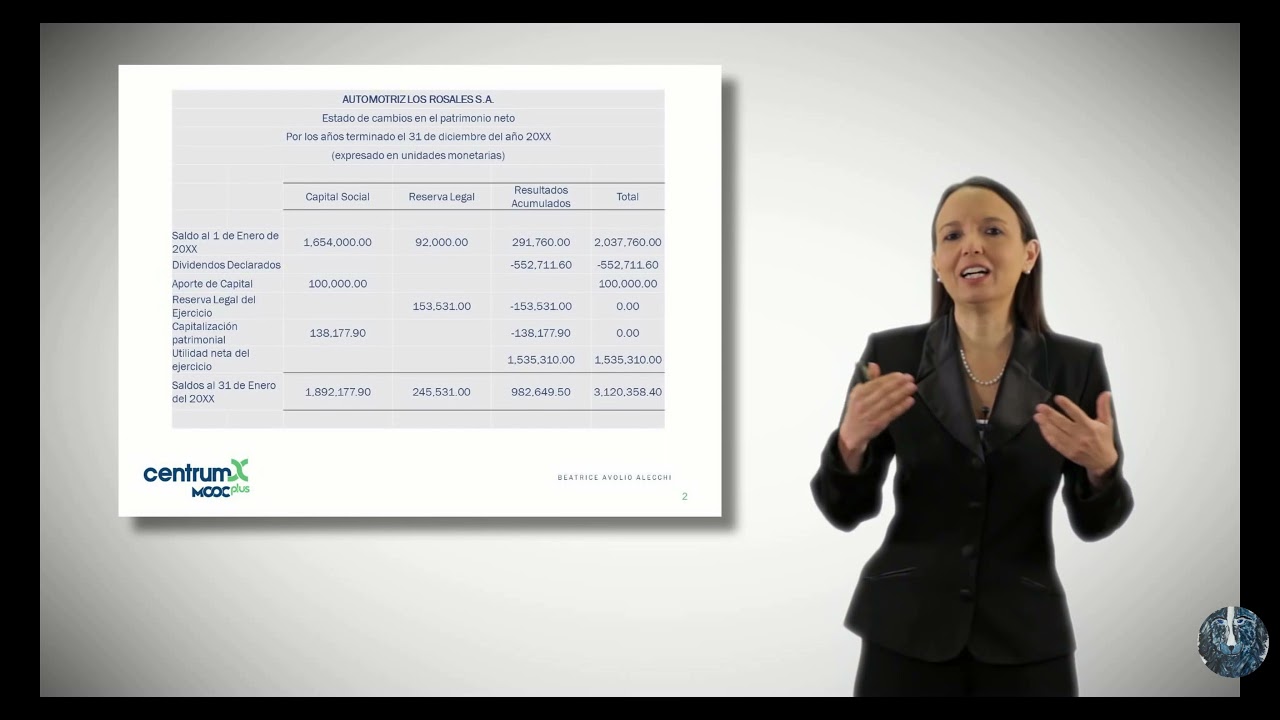

Formato y presentación

Generalmente, el estado se presenta en formato tabular con columnas que reflejan cada concepto y su impacto positivo o negativo en el patrimonio. Los movimientos se ordenan cronológicamente para facilitar la comparación entre periodos.

Un ejemplo típico incluiría una columna para el saldo inicial, otra para los aumentos, otra para las disminuciones y finalmente el saldo final. Esto ayuda a entender de un vistazo cómo se compone la variación patrimonial.

Cómo elaborar el Estado de Cambios en el Patrimonio Neto Abreviado

Preparar este estado no es tan complicado como parece, pero requiere atención a detalles y coherencia con otros estados financieros. Aquí te explicamos paso a paso cómo hacerlo.

Recopilación de información

Lo primero es reunir los datos necesarios: balances inicial y final, resultados del ejercicio, movimientos de capital y cualquier ajuste contable. Es fundamental que esta información sea precisa para evitar errores que afecten el análisis.

Por ejemplo, si hubo una emisión de acciones o un reparto de dividendos, estos deben estar debidamente documentados y reflejados en los registros contables.

Construcción del estado

Con la información a mano, se ordenan las partidas según la estructura básica. Se comienza con el saldo inicial, se suman o restan los movimientos del periodo y se obtiene el saldo final. Es importante detallar cada movimiento para mantener claridad y facilitar auditorías o revisiones.

Supongamos que una empresa inició el año con un patrimonio de 100,000 euros, obtuvo una utilidad de 20,000 euros, repartió dividendos por 5,000 euros y realizó una aportación de socios por 10,000 euros. El estado reflejará estos movimientos y mostrará un saldo final de 125,000 euros.

Revisión y validación

Finalmente, es recomendable revisar que los totales coincidan con los balances y estados de resultados. Cualquier discrepancia debe investigarse y corregirse antes de presentar el estado.

Este paso garantiza la integridad y confiabilidad de la información financiera.

Ejemplos prácticos de Estado de Cambios en el Patrimonio Neto Abreviado

Para entender mejor cómo funciona este estado, veamos algunos ejemplos sencillos pero ilustrativos.

Ejemplo 1: Empresa con utilidades y distribución de dividendos

| Concepto | Importe (€) |

|---|---|

| Saldo inicial del patrimonio neto | 150,000 |

| Utilidad del ejercicio | 30,000 |

| Distribución de dividendos | (10,000) |

| Saldo final del patrimonio neto | 170,000 |

En este caso, la empresa incrementó su patrimonio neto a pesar de repartir dividendos, gracias a las utilidades obtenidas.

Ejemplo 2: Empresa con pérdidas y aportaciones de socios

| Concepto | Importe (€) |

|---|---|

| Saldo inicial del patrimonio neto | 80,000 |

| Pérdida del ejercicio | (15,000) |

| Aportación de socios | 20,000 |

| Saldo final del patrimonio neto | 85,000 |

Aunque la empresa tuvo pérdidas, la aportación de socios permitió mantener e incluso aumentar ligeramente el patrimonio neto.

Errores comunes al interpretar o elaborar el Estado de Cambios en el Patrimonio Neto Abreviado

Es fácil cometer fallos al manejar este estado si no se presta atención a ciertos detalles. Aquí te señalamos algunos errores frecuentes y cómo evitarlos.

Confundir patrimonio neto con resultados del ejercicio

El patrimonio neto refleja la situación acumulada y no solo el resultado de un periodo. Por eso, no se debe considerar solo la utilidad o pérdida del ejercicio, sino todos los movimientos que afectaron al patrimonio.

Por ejemplo, un resultado positivo no siempre implica un aumento neto si hubo retiros o ajustes negativos.

Omitir ajustes contables o correcciones

Los cambios en políticas contables o correcciones de errores afectan directamente el patrimonio y deben incluirse en el estado. Ignorarlos puede dar una imagen distorsionada de la situación financiera.

Imagina que se corrige un error de periodos anteriores que disminuye el patrimonio; si no se refleja, el análisis será incorrecto.

No validar la coherencia con otros estados financieros

El Estado de Cambios en el Patrimonio Neto debe concordar con el balance y el estado de resultados. Si hay inconsistencias, es necesario revisarlas para asegurar la veracidad de la información.

Esto implica revisar que el saldo final coincida con el patrimonio mostrado en el balance al cierre del periodo.

Preguntas Frecuentes (FAQ)

¿Para qué sirve el Estado de Cambios en el Patrimonio Neto Abreviado?

Este estado sirve para mostrar cómo y por qué varía el patrimonio neto de una empresa durante un periodo determinado. Permite a socios, directivos y terceros entender los movimientos que afectan los fondos propios, facilitando la toma de decisiones y la evaluación financiera.

¿Quiénes deben presentar el Estado de Cambios en el Patrimonio Neto Abreviado?

Generalmente, las empresas pequeñas y medianas que no están obligadas a presentar el estado completo pueden optar por la versión abreviada. Sin embargo, la normativa contable de cada país define quiénes deben presentar cada formato.

El capital social es solo una parte del patrimonio neto, que representa las aportaciones iniciales de los socios. El patrimonio neto incluye además reservas, resultados acumulados, ajustes por revalorizaciones y otros movimientos que reflejan la situación financiera total.

¿Cómo se relaciona el Estado de Cambios en el Patrimonio Neto con el Balance General?

El saldo final del patrimonio neto que aparece en este estado debe coincidir con el patrimonio neto reflejado en el balance general al cierre del periodo. Ambos estados son complementarios y juntos ofrecen una visión completa de la situación financiera.

¿Qué tipo de ajustes pueden afectar el patrimonio neto?

Los ajustes pueden incluir correcciones de errores de ejercicios anteriores, cambios en políticas contables, revaluaciones de activos o pasivos y cualquier otro evento que modifique el patrimonio sin pasar por el resultado del ejercicio.

¿El Estado de Cambios en el Patrimonio Neto Abreviado incluye información sobre pasivos?

No, este estado se centra exclusivamente en las variaciones del patrimonio neto. La información sobre pasivos se encuentra detallada en el balance general y otros estados financieros.

¿Se puede usar el Estado de Cambios en el Patrimonio Neto para evaluar la rentabilidad?

Indirectamente, sí. Aunque el estado no muestra la rentabilidad como tal, al analizar los movimientos del patrimonio, especialmente los resultados del ejercicio, se puede inferir la capacidad de la empresa para generar beneficios y mantener su solvencia.