Importe de Deducción por Adquisición de la Vivienda Habitual Parte Estatal: Guía Completa 2024

Importe de Deducción por Adquisición de la Vivienda Habitual Parte Estatal: Guía Completa 2024

¿Estás pensando en comprar tu vivienda habitual y quieres aprovechar al máximo las ventajas fiscales? El importe de deducción por adquisición de la vivienda habitual parte estatal es una de las claves para entender cómo reducir tu carga impositiva al hacer esta importante inversión. En 2024, las condiciones y límites de esta deducción siguen siendo relevantes para muchos contribuyentes que desean beneficiarse de la normativa vigente. Saber cuánto puedes deducir, quiénes tienen derecho y cómo aplicar esta deducción puede marcar una diferencia considerable en tu declaración de la renta.

En esta guía completa 2024, te explicaremos en detalle qué es el importe de deducción por adquisición de la vivienda habitual parte estatal, cómo calcularlo, qué requisitos debes cumplir y cuáles son las novedades que afectan a esta deducción este año. También abordaremos aspectos prácticos como las deducciones autonómicas y cómo combinarlas con la estatal, para que tengas una visión clara y completa que te ayude a planificar mejor tu compra y tus finanzas.

¿Qué es el Importe de Deducción por Adquisición de la Vivienda Habitual Parte Estatal?

El importe de deducción por adquisición de la vivienda habitual parte estatal es una cantidad que puedes restar directamente de tu cuota íntegra estatal en el Impuesto sobre la Renta de las Personas Físicas (IRPF) cuando compras tu vivienda para usarla como residencia habitual. Esta deducción forma parte de un incentivo fiscal diseñado para facilitar el acceso a la vivienda propia, una de las metas más importantes para muchas familias.

Concepto y fundamento legal

Esta deducción se fundamenta en la Ley del IRPF y sus reglamentos, que establecen que los contribuyentes pueden aplicar un porcentaje sobre las cantidades satisfechas para la adquisición o rehabilitación de la vivienda habitual. La parte estatal se refiere a la deducción que corresponde al Estado, diferenciándose de las posibles deducciones autonómicas, que varían según la comunidad autónoma donde residas.

El importe máximo de deducción y las condiciones específicas han cambiado en los últimos años, pero en 2024 sigue vigente para quienes adquirieron su vivienda antes del 2013, dado que para adquisiciones posteriores esta deducción estatal fue eliminada en la mayoría de los casos. Sin embargo, sigue siendo un punto clave para quienes mantienen el derecho y para entender el funcionamiento general del sistema.

¿Quién puede beneficiarse de esta deducción?

Para aplicar el importe de deducción por adquisición de la vivienda habitual parte estatal, debes cumplir ciertos requisitos:

- Ser propietario de la vivienda que se destina a residencia habitual.

- Haber realizado la compra antes del 1 de enero de 2013 (en general).

- Haber satisfecho cantidades para la adquisición, construcción o rehabilitación de la vivienda.

- Utilizar la vivienda como residencia habitual en un plazo máximo determinado tras la compra.

Además, la deducción se aplica sobre las cantidades efectivamente pagadas durante el año fiscal y tiene límites máximos establecidos por ley.

Cómo calcular el Importe de Deducción por Adquisición de la Vivienda Habitual Parte Estatal en 2024

Calcular esta deducción puede parecer complicado al principio, pero desglosando sus componentes es más sencillo de lo que imaginas. En esencia, el importe que podrás deducir depende de las cantidades que hayas pagado durante el ejercicio fiscal y del porcentaje que la ley permite aplicar sobre esas cantidades.

Porcentaje de deducción y base máxima

En 2024, el porcentaje general para la deducción estatal es del 15% sobre las cantidades invertidas en la adquisición o rehabilitación de la vivienda habitual. Esto significa que por cada 1.000 euros que hayas pagado, puedes deducir hasta 150 euros en tu declaración del IRPF.

Sin embargo, existe un límite máximo de base sobre la que se aplica este porcentaje. La base máxima de deducción suele ser de 9.040 euros anuales por contribuyente, lo que implica que la deducción máxima estatal puede alcanzar hasta 1.356 euros al año.

Ejemplo práctico de cálculo

Supongamos que durante 2024 has pagado 8.000 euros en concepto de amortización de préstamo hipotecario para la compra de tu vivienda habitual. Aplicando el 15% sobre esta cantidad:

- 8.000 euros x 15% = 1.200 euros de deducción estatal.

Como esta cantidad está por debajo del límite máximo de base, podrás deducir esos 1.200 euros en tu declaración.

En cambio, si hubieras pagado 10.000 euros, la deducción se limitaría a:

- 9.040 euros (base máxima) x 15% = 1.356 euros.

Por lo tanto, la deducción máxima que aplicarías sería de 1.356 euros.

Importancia de la fecha de adquisición

Un detalle crucial para calcular el importe de deducción por adquisición de la vivienda habitual parte estatal es la fecha en que compraste la vivienda. Esta deducción solo es aplicable para viviendas adquiridas antes del 1 de enero de 2013, salvo excepciones muy específicas. Si compraste tu vivienda después de esa fecha, en general, no podrás aplicar esta deducción estatal, aunque sí podrías beneficiarte de deducciones autonómicas.

Por ello, conocer exactamente cuándo formalizaste la compra es fundamental para determinar si puedes aprovechar este beneficio fiscal.

Requisitos y condiciones para aplicar la deducción estatal en 2024

No basta con comprar una vivienda para obtener el importe de deducción por adquisición de la vivienda habitual parte estatal. Existen condiciones específicas que debes cumplir para que Hacienda reconozca este derecho.

Uso de la vivienda como residencia habitual

Para que la deducción sea válida, la vivienda debe ser tu residencia habitual. Esto implica que debes vivir en ella de manera efectiva y permanente durante un plazo mínimo, que generalmente es de tres años desde la adquisición o finalización de las obras.

Si no cumples con este requisito, por ejemplo, si utilizas la vivienda como segunda residencia o la alquilas, no podrás aplicar la deducción estatal. Además, en caso de incumplimiento, Hacienda puede exigir la devolución de las cantidades deducidas.

Pago de cantidades deducibles

Solo son deducibles las cantidades que hayas pagado efectivamente durante el año fiscal, incluyendo:

- Cuotas de amortización de préstamo hipotecario destinadas a la adquisición o rehabilitación.

- Gastos y tributos asociados a la compra, como el Impuesto sobre Transmisiones Patrimoniales o el IVA, en función del tipo de vivienda.

- Pagos directos para la construcción o rehabilitación de la vivienda.

Es importante conservar todos los justificantes y documentos que acrediten estos pagos para poder presentarlos en caso de requerimiento por parte de Hacienda.

Compatibilidad con otras deducciones

La deducción estatal puede coexistir con otras deducciones autonómicas por adquisición de vivienda habitual. Sin embargo, cada comunidad autónoma establece sus propias reglas y límites. Por eso, es recomendable consultar las condiciones específicas de tu comunidad para maximizar los beneficios fiscales.

Recuerda que la suma de todas las deducciones no puede superar ciertos límites globales en la declaración del IRPF.

Deducciones autonómicas y su relación con la parte estatal

Además de la deducción estatal, muchas comunidades autónomas ofrecen deducciones adicionales por la adquisición de la vivienda habitual. Estas deducciones autonómicas pueden variar mucho en cuanto a porcentaje, base máxima y requisitos.

Variedad según la comunidad autónoma

En algunas comunidades, como Andalucía, Cataluña o Comunidad Valenciana, las deducciones por vivienda habitual siguen vigentes para adquisiciones posteriores a 2013, con condiciones específicas. En otras, estas deducciones han desaparecido o se limitan a colectivos especiales.

Por ejemplo, en Cataluña la deducción autonómica puede ser del 15% sobre una base máxima, con límites anuales diferentes a los estatales. En Andalucía, también existen deducciones específicas para jóvenes o familias numerosas.

Cómo combinar las deducciones estatal y autonómica

Cuando aplicas la deducción estatal por adquisición de la vivienda habitual, no pierdes el derecho a las deducciones autonómicas si tu comunidad las mantiene. Esto significa que puedes reducir tu factura fiscal más allá del importe estatal, siempre respetando los límites legales.

Para ello, debes consignar correctamente en tu declaración del IRPF las cantidades correspondientes a cada deducción, siguiendo las instrucciones de Hacienda y las normativas autonómicas.

Consejos para maximizar tu ahorro fiscal

- Infórmate bien sobre las deducciones vigentes en tu comunidad autónoma.

- Conserva toda la documentación relacionada con la compra y pagos de la vivienda.

- Consulta con un asesor fiscal si tienes dudas sobre la aplicación correcta de las deducciones.

- Considera el impacto de las deducciones en conjunto para planificar tu declaración.

Trámites y documentación necesaria para aplicar la deducción en la declaración

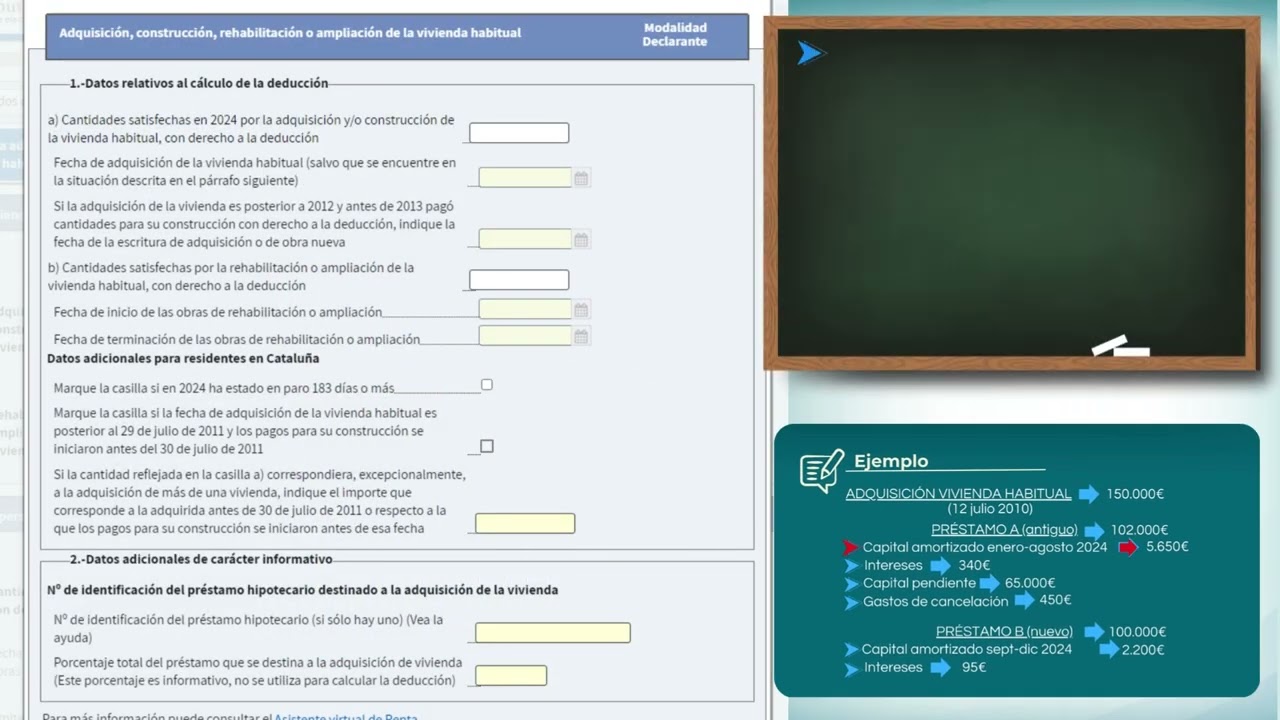

Para que el importe de deducción por adquisición de la vivienda habitual parte estatal se aplique correctamente en tu declaración de la renta, es fundamental preparar y presentar la documentación adecuada.

Documentos imprescindibles

Debes reunir:

- Escritura de compraventa o contrato de adquisición de la vivienda.

- Justificantes de pago, como recibos de cuotas hipotecarias, facturas de obras o gastos asociados.

- Certificados de la entidad financiera que acrediten las cantidades amortizadas durante el año.

- Documentación que pruebe que la vivienda es tu residencia habitual, como empadronamiento.

Estos documentos te ayudarán a responder cualquier requerimiento de Hacienda y a justificar la deducción aplicada.

Cómo reflejar la deducción en la declaración del IRPF

En el programa de ayuda de la Agencia Tributaria para la declaración de la renta, encontrarás un apartado específico para declarar las cantidades pagadas por la adquisición o rehabilitación de la vivienda habitual. Allí deberás introducir:

- El importe total pagado durante el año.

- El porcentaje aplicable (normalmente el 15%).

- La base máxima de deducción si corresponde.

El programa calculará automáticamente el importe de deducción estatal y lo restará de tu cuota íntegra.

Errores comunes a evitar

- No incluir todos los pagos realizados durante el año fiscal.

- Confundir la deducción estatal con la autonómica y no aplicar correctamente ambas.

- No conservar la documentación que respalde la deducción.

- No comprobar la fecha de adquisición para confirmar el derecho a la deducción estatal.

Preguntas frecuentes sobre el Importe de Deducción por Adquisición de la Vivienda Habitual Parte Estatal

¿Puedo aplicar la deducción estatal si compré mi vivienda después de 2013?

En general, la deducción estatal por adquisición de vivienda habitual se eliminó para compras realizadas a partir del 1 de enero de 2013. Por lo tanto, si adquiriste tu vivienda después de esa fecha, no podrás aplicar esta deducción estatal. Sin embargo, algunas comunidades autónomas mantienen deducciones propias para adquisiciones posteriores, por lo que es recomendable revisar la normativa autonómica vigente en tu lugar de residencia.

¿Qué pasa si vendo la vivienda antes de cumplir los tres años de residencia habitual?

Si vendes la vivienda antes de haberla utilizado como residencia habitual durante al menos tres años, Hacienda puede reclamar la devolución de las cantidades deducidas más los intereses de demora. Esto se debe a que no se ha cumplido el requisito fundamental para mantener la deducción, que es el uso efectivo y continuado como residencia habitual.

¿Puedo deducir los gastos de notaría y registro en la declaración?

Los gastos de notaría, registro y otros tributos asociados a la compra de la vivienda forman parte del coste de adquisición y, por tanto, pueden incluirse dentro de la base de deducción para la vivienda habitual. Sin embargo, solo si están relacionados directamente con la adquisición y se han pagado efectivamente durante el periodo fiscal.

¿Qué documentación debo guardar para justificar la deducción?

Es fundamental conservar la escritura de compraventa, recibos de pagos de la hipoteca o préstamos, facturas de obras si las hubo, certificados bancarios que acrediten amortizaciones y cualquier documento que demuestre que la vivienda es tu residencia habitual, como el certificado de empadronamiento. Estos documentos te ayudarán a acreditar ante Hacienda que cumples con los requisitos para la deducción.

¿La deducción por adquisición de vivienda habitual se aplica también a la rehabilitación?

Sí, la deducción estatal también puede aplicarse a cantidades invertidas en la rehabilitación de la vivienda habitual, siempre que la obra cumpla con los requisitos legales y que la vivienda sea tu residencia habitual. Las cantidades pagadas por rehabilitación se suman a las de adquisición para calcular la base de la deducción, respetando los límites establecidos.

¿Puedo aplicar la deducción si la vivienda está a nombre de dos titulares?

Cuando la vivienda está a nombre de dos o más titulares, cada uno puede aplicar la deducción estatal correspondiente a su porcentaje de propiedad, siempre que cada uno cumpla con los requisitos. Por ejemplo, si ambos tienen el 50% de la propiedad, cada uno podrá deducir el 15% sobre el 50% de las cantidades pagadas, respetando los límites máximos.

¿Qué diferencia hay entre la deducción estatal y la autonómica?

La deducción estatal es una ventaja fiscal regulada por la ley nacional del IRPF y, en 2024, está limitada a viviendas adquiridas antes de 2013. Las deducciones autonómicas, en cambio, son beneficios adicionales establecidos por cada comunidad autónoma, que pueden tener porcentajes, bases máximas y requisitos diferentes. En muchos casos, las deducciones autonómicas son las que permiten deducir la compra de viviendas posteriores a 2013.