¿Cuál es la Base Reguladora para Calcular una Pensión? Guía Completa 2024

¿Cuál es la Base Reguladora para Calcular una Pensión? Guía Completa 2024

¿Te has preguntado alguna vez cómo se determina la cantidad que recibirás cuando llegue el momento de jubilarte? Entender ¿cuál es la base reguladora para calcular una pensión? es fundamental para planificar tu futuro económico y tomar decisiones informadas. En 2024, conocer este concepto te ayudará a comprender mejor el sistema de pensiones y a evitar sorpresas cuando solicites tu prestación. La base reguladora es el pilar que define cuánto dinero percibirás, y aunque parece un término técnico, aquí desglosaremos todo de forma clara y práctica.

En esta guía completa descubrirás qué es exactamente la base reguladora, cómo se calcula, qué factores influyen en ella y cuáles son las novedades que afectan su cálculo este año. Además, exploraremos diferentes tipos de pensiones y cómo varía la base reguladora en cada caso. Si quieres despejar dudas y entender a fondo el mecanismo que define tu futura pensión, este artículo es para ti.

¿Qué es la Base Reguladora y por qué es tan importante?

La base reguladora es el valor económico que se utiliza como referencia para calcular la cuantía de una pensión. En otras palabras, es el promedio de las bases de cotización que has tenido durante un periodo determinado, y sobre este promedio se aplica un porcentaje para determinar cuánto dinero recibirás mensualmente.

Concepto y función básica

Imagina que la base reguladora es como la «nota media» que obtienes tras evaluar todas tus cotizaciones a la Seguridad Social. No es la cantidad que has cotizado en total, sino un promedio que refleja tu historial laboral y salarial reciente. Esto permite que el sistema sea justo, ya que cuanto más hayas cotizado y más alta haya sido tu base, mayor será la pensión que recibirás.

Esta base no solo sirve para la jubilación, sino también para otras prestaciones como la incapacidad temporal o permanente, viudedad y orfandad, aunque con particularidades en cada caso.

Importancia para la planificación financiera

Conocer la base reguladora te ayuda a anticipar cuánto podrías recibir cuando te jubiles. Si tienes claro cómo se calcula, puedes identificar si te conviene seguir cotizando más años o si necesitas complementar tus ingresos con otros planes de ahorro. Por ejemplo, si tu base reguladora es baja porque has tenido periodos sin cotizar o con bases bajas, la pensión resultante será menor.

Además, entender este concepto es clave para detectar posibles errores en tu historial de cotizaciones y corregirlos antes de solicitar la pensión.

¿Cómo se calcula la Base Reguladora en 2024?

El cálculo de la base reguladora ha cambiado en los últimos años y para 2024 sigue siendo un proceso que combina la suma de tus bases de cotización con una fórmula específica. Veamos paso a paso cómo se realiza este cálculo.

Periodo de cálculo: años considerados

Actualmente, para calcular la base reguladora se toman en cuenta las bases de cotización de los últimos 25 años antes de la jubilación. Este periodo se ha ido ampliando progresivamente para reflejar de forma más precisa la trayectoria laboral del trabajador.

Por ejemplo, si te jubilas en 2024, se tendrán en cuenta las bases de cotización desde 1999 hasta 2024. Si en algún momento no cotizaste o tus bases fueron bajas, esto afectará el promedio y, por ende, la base reguladora.

Fórmula para el cálculo

El cálculo básico es el siguiente:

- Se suman todas las bases de cotización de los últimos 300 meses (25 años).

- Se divide esta suma entre 350, que es el número de meses equivalente a esos 25 años.

Este resultado es la base reguladora mensual, que luego se multiplica por un porcentaje según los años cotizados para obtener la pensión final.

Actualización de las bases

Las bases de cotización se actualizan en función del Índice de Precios al Consumo (IPC) o mediante otros coeficientes establecidos por la Seguridad Social para mantener el poder adquisitivo. Esto significa que las bases de años anteriores se ajustan para evitar que la inflación reduzca el valor real de la pensión.

Por ejemplo, si cotizaste en 2000 con una base de 1.000 euros, esa cifra se actualiza para que tenga un valor equivalente al de 2024 antes de incluirla en el cálculo.

Factores que afectan la Base Reguladora

¿Sabías que no todas las bases reguladoras son iguales? Existen varios factores que pueden influir en cómo se determina y, por tanto, en la cuantía final de tu pensión.

Duración y continuidad de la cotización

Uno de los aspectos más importantes es el tiempo durante el cual has estado cotizando. No solo importa cuánto cotizaste, sino también la continuidad. Los periodos sin cotización pueden reducir el promedio y, por ende, la base reguladora.

Por ejemplo, alguien que ha trabajado continuamente durante 25 años con bases altas tendrá una base reguladora superior a otra persona que haya tenido interrupciones o trabajos con bases bajas.

Tipo de contrato y categoría profesional

El tipo de contrato (indefinido, temporal, a tiempo parcial) y la categoría profesional también influyen en las bases de cotización. Los contratos a tiempo parcial generan bases más bajas, lo que puede afectar negativamente la base reguladora.

Además, ciertos sectores o trabajos con categorías profesionales específicas tienen bases mínimas y máximas diferentes, lo que condiciona la base reguladora.

Bonificaciones y períodos especiales

Existen situaciones especiales que modifican la base reguladora, como:

- Periodos de maternidad o paternidad: en algunos casos se equiparan las bases de cotización para no perjudicar la pensión.

- Trabajos a tiempo parcial con complementos: algunas bonificaciones pueden mejorar la base.

- Períodos de incapacidad temporal: pueden contar con bases específicas.

Estas particularidades buscan equilibrar la equidad y garantizar que situaciones excepcionales no penalicen al trabajador.

Base Reguladora según el tipo de pensión

No todas las pensiones se calculan igual. La base reguladora varía dependiendo de la prestación a la que tengas derecho, y es importante entender estas diferencias para saber qué esperar.

Pensión de jubilación

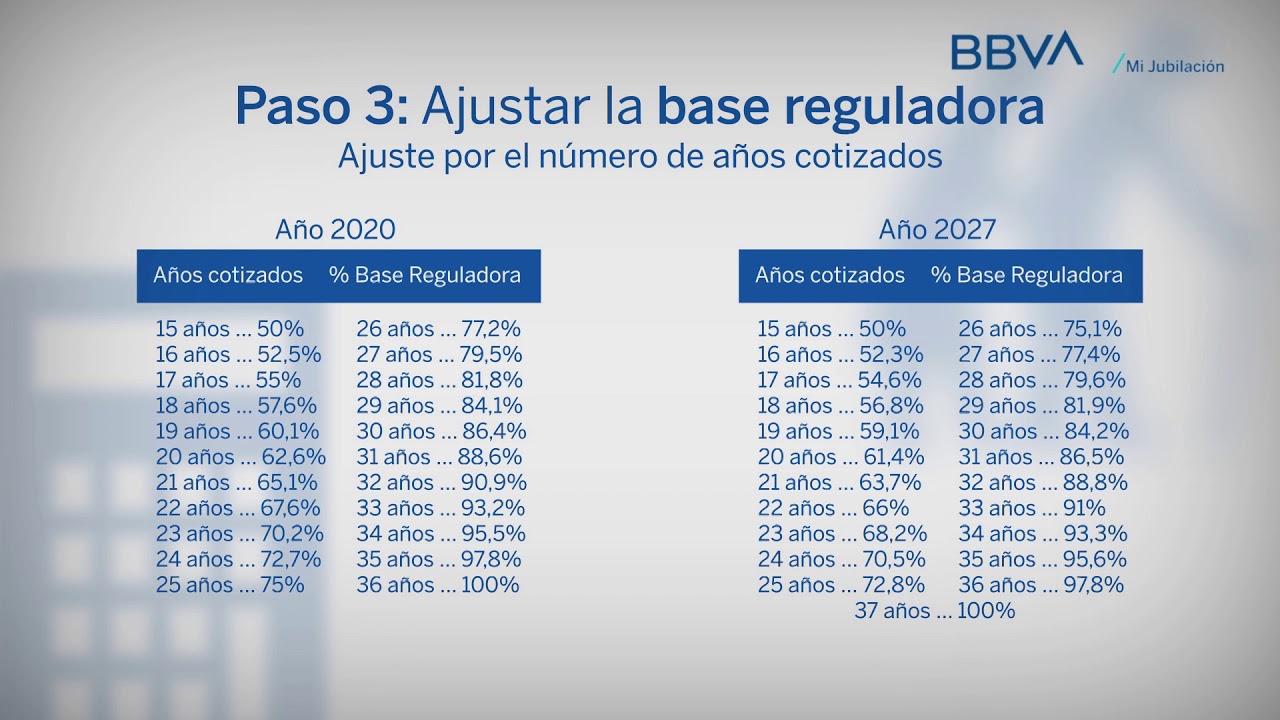

Para la jubilación, la base reguladora se calcula con las bases de cotización de los últimos 25 años, como explicamos antes. Luego, se aplica un porcentaje que depende del número de años cotizados, que puede oscilar entre el 50% (mínimo) y el 100% (máximo) si has cotizado 37 años o más.

Por ejemplo, si tu base reguladora mensual es de 1.500 euros y has cotizado 37 años, podrías recibir hasta 1.500 euros como pensión mensual.

Pensión de incapacidad permanente

En el caso de incapacidad permanente, la base reguladora se calcula con un periodo más corto: los últimos 8 años de cotización. Se suma la base de cotización de esos meses y se divide entre 96 para obtener la base reguladora.

Esto se debe a que la incapacidad puede ocurrir en cualquier momento y el sistema busca reflejar la capacidad real de cotización reciente.

Pensión de viudedad y orfandad

Las pensiones de viudedad y orfandad utilizan la base reguladora del causante, es decir, de la persona fallecida. En estos casos, se aplica un porcentaje fijo sobre la base reguladora para determinar la pensión.

Por ejemplo, la pensión de viudedad suele ser el 52% de la base reguladora del fallecido, aunque este porcentaje puede variar según circunstancias personales.

Novedades y cambios en la Base Reguladora para 2024

El sistema de pensiones está en constante evolución, y en 2024 hay algunas actualizaciones que conviene conocer para entender cómo afectarán a la base reguladora.

Ampliación progresiva del periodo de cálculo

Desde hace años se ha ido ampliando el periodo de cálculo para la base reguladora. En 2024 se mantiene el periodo de 25 años, pero se sigue estudiando la posibilidad de ampliarlo a 27 años en los próximos años para reflejar mejor la realidad laboral.

Esto significa que, en el futuro, se tendrán en cuenta más años para calcular la base reguladora, lo que puede beneficiar o perjudicar según el historial de cotización.

Actualización según IPC real

En 2024, la actualización de las bases de cotización se ajusta más estrechamente al IPC real, buscando evitar que la inflación erosione el poder adquisitivo de las pensiones. Esto implica que las bases reguladoras se mantendrán más estables y reflejarán mejor la realidad económica.

Incorporación de nuevos tipos de cotización

Se están incorporando nuevas bases para colectivos específicos, como trabajadores autónomos con bases flexibles o personas en contratos de formación. Esto impacta en cómo se calculará la base reguladora para estos grupos, haciendo el sistema más adaptado a la diversidad laboral actual.

Consejos prácticos para mejorar tu Base Reguladora

¿Quieres que tu pensión sea lo más alta posible? Aunque algunos factores dependen de tu historia laboral, sí hay acciones que puedes tomar para influir positivamente en tu base reguladora.

Planifica tus cotizaciones

Si tienes la opción, intenta mantener bases de cotización elevadas y estables durante tu vida laboral. Evita periodos largos sin cotizar y, si trabajas a tiempo parcial, considera complementar con horas extra o contratos más largos.

Por ejemplo, si eres autónomo, elegir una base de cotización más alta puede incrementar tu futura pensión, aunque implique pagar más ahora.

Revisa y corrige tu historial

Solicita tu informe de vida laboral periódicamente para asegurarte de que todas tus cotizaciones están registradas correctamente. Si detectas errores o periodos sin cotizar que no corresponden, reclama para que se corrijan.

Un error común es que no se registren algunas bases o que se contabilicen mal ciertos contratos temporales, lo que puede afectar tu base reguladora.

Considera planes de pensiones complementarios

La base reguladora define tu pensión pública, pero puedes complementar tus ingresos con planes privados. Esto es especialmente útil si tu base reguladora es baja o si has tenido periodos irregulares de cotización.

Así, tendrás un colchón económico extra y mayor tranquilidad financiera al jubilarte.

Preguntas frecuentes sobre la Base Reguladora para Calcular una Pensión

¿Puedo saber cuál será mi base reguladora antes de jubilarme?

Sí, puedes solicitar un simulador o informe en la Seguridad Social que te indicará una estimación de tu base reguladora actualizada. Esto te permite anticipar la cuantía aproximada de tu pensión y planificar mejor tu jubilación.

¿Qué pasa si he tenido trabajos con bases de cotización muy bajas?

Las bases bajas reducen el promedio y, por tanto, la base reguladora. Si has tenido varios trabajos con salarios bajos, tu pensión será menor. En este caso, complementar con planes privados o aumentar la base de cotización en los últimos años puede ayudar.

¿La base reguladora incluye las pagas extraordinarias?

Sí, las pagas extraordinarias se incluyen en las bases de cotización y, por tanto, forman parte del cálculo de la base reguladora. Esto garantiza que se tenga en cuenta todo el salario real del trabajador.

¿Cómo afectan los periodos sin cotizar a la base reguladora?

Los periodos sin cotizar cuentan como bases de cotización cero, lo que reduce el promedio y, por ende, la base reguladora. Por eso, es recomendable evitar interrupciones largas en la cotización para mantener una base reguladora más alta.

¿Se puede mejorar la base reguladora después de jubilarse?

No, una vez que la pensión está concedida, la base reguladora queda fija. Sin embargo, si sigues trabajando y cotizando después de la edad legal de jubilación, puedes solicitar la jubilación demorada, que incrementa la pensión con un porcentaje adicional.

¿La base reguladora es la misma para todos los tipos de pensión?

No, varía según el tipo de pensión. Por ejemplo, para jubilación se usan los últimos 25 años, para incapacidad permanente los últimos 8 años y para viudedad se utiliza la base del causante. Cada pensión tiene su fórmula específica.

¿Cómo afecta la reforma de pensiones a la base reguladora en 2024?

Las reformas recientes han ampliado el periodo de cálculo y ajustan la actualización de las bases para mantener el poder adquisitivo. Esto puede modificar ligeramente la base reguladora, haciéndola más representativa de toda la vida laboral y menos susceptible a la inflación.