La Ley del IVA 37/1992 en su Artículo 20.9: Guía Completa y Actualizada

La Ley del IVA 37/1992 en su Artículo 20.9: Guía Completa y Actualizada

Si alguna vez te has preguntado cómo funciona el sistema del IVA en España y, en particular, qué dice la Ley del IVA 37/1992 en su Artículo 20.9, has llegado al lugar indicado. Esta norma es fundamental para entender ciertos aspectos clave de la tributación indirecta, especialmente en lo que respecta a las operaciones exentas y los supuestos especiales que afectan a empresarios y profesionales.

El artículo 20.9 no solo establece condiciones específicas para la exención de ciertas entregas de bienes y prestaciones de servicios, sino que también determina cómo se deben interpretar estas situaciones en el contexto del impuesto. A lo largo de esta guía completa y actualizada, te explicaremos de manera clara y detallada qué implica este artículo, cómo se aplica en la práctica y qué debes tener en cuenta para cumplir correctamente con tus obligaciones fiscales.

Además, abordaremos ejemplos prácticos y responderemos a las dudas más frecuentes que suelen surgir alrededor de este tema. Prepárate para profundizar en un aspecto clave de la Ley del IVA 37/1992 que puede influir directamente en la gestión contable y fiscal de tu actividad económica.

Contexto y relevancia del Artículo 20.9 en la Ley del IVA 37/1992

Para comprender el alcance del Artículo 20.9, primero es importante situarlo dentro del marco general de la Ley del IVA 37/1992. Esta ley regula el impuesto sobre el valor añadido, un tributo indirecto que grava el consumo y que afecta a la mayoría de las operaciones económicas en España.

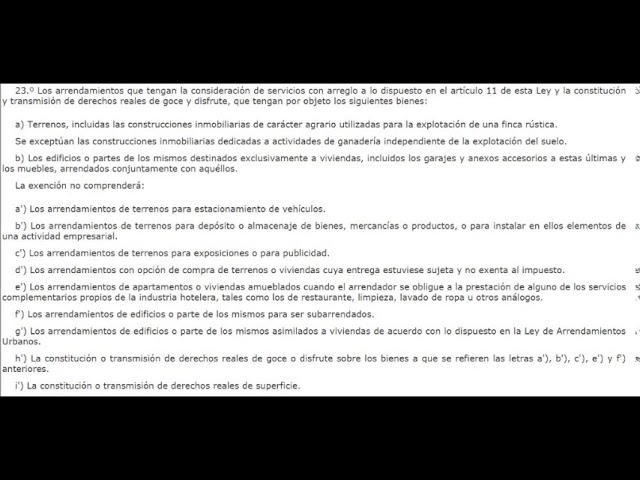

¿Qué establece el Artículo 20 de la Ley del IVA?

El artículo 20 contiene un listado de operaciones que están exentas de IVA. Estas exenciones son esenciales para evitar la doble imposición y para fomentar ciertas actividades económicas o sociales consideradas de interés público. Dentro de estas exenciones, el apartado 9 juega un papel específico en delimitar ciertos supuestos.

En concreto, el Artículo 20.9 se refiere a la exención de entregas de bienes efectuadas por empresarios o profesionales cuando se trata de bienes que forman parte del activo fijo afecto a actividades exentas. Esto quiere decir que, si un empresario vende un bien que ha estado dedicado a una actividad que no genera derecho a deducción del IVA, esa venta puede estar exenta.

Importancia práctica para empresarios y profesionales

¿Por qué es tan relevante esta norma para quienes desarrollan actividades económicas? Porque afecta directamente a la tributación de los activos que forman parte del negocio. Entender cuándo una operación está exenta o sujeta a IVA puede marcar la diferencia en la gestión fiscal y en el coste final de la actividad.

Además, el correcto uso de esta exención evita problemas con la Agencia Tributaria, sanciones y errores en las declaraciones. Así que conocer bien el contenido y la aplicación del Artículo 20.9 es fundamental para mantener la salud fiscal de cualquier empresa o profesional.

Contenido detallado del Artículo 20.9: ¿Qué operaciones están exentas?

El texto del Artículo 20.9 no es muy extenso, pero su interpretación puede ser compleja debido a las implicaciones que tiene. Vamos a desglosarlo para que quede claro qué operaciones están cubiertas por esta exención.

Definición de bienes afectos a actividades exentas

El artículo se centra en bienes que forman parte del activo fijo y que están afectos a actividades exentas. Esto significa que el bien se utiliza exclusivamente para realizar actividades que, según la ley, no generan derecho a la deducción del IVA soportado.

Por ejemplo, una clínica que realiza servicios médicos, que están exentos de IVA, puede tener equipamiento específico para esa actividad. Si decide vender ese equipamiento, la operación puede quedar exenta según el Artículo 20.9.

Venta de bienes afectos a actividades exentas

Cuando un empresario vende un bien afecto a una actividad exenta, la entrega está exenta de IVA. Esto implica que no debe repercutir el impuesto en la factura y no genera derecho a deducción para el comprador. Sin embargo, es fundamental que se cumplan ciertos requisitos para aplicar esta exención, como que el bien esté realmente afecto a la actividad exenta y que se justifique adecuadamente.

Un ejemplo práctico: una empresa dedicada a la educación (actividad exenta) vende mobiliario usado en sus instalaciones. Esta venta puede estar exenta de IVA según el Artículo 20.9, siempre que el mobiliario haya estado afecto a la actividad exenta.

Limitaciones y condiciones para la aplicación de la exención

No todas las ventas de bienes usados por empresarios que realizan actividades exentas están cubiertas por el artículo. Por ejemplo, si el bien no estaba afecto exclusivamente a la actividad exenta, o si se trata de bienes adquiridos para su reventa, la exención no se aplicará.

Además, la norma exige que se justifique la afectación del bien a la actividad exenta para evitar abusos. Esto puede implicar documentación contable y fiscal que demuestre el uso real del bien.

Implicaciones fiscales y contables de la exención en el Artículo 20.9

El hecho de que una operación esté exenta de IVA según el Artículo 20.9 tiene varias consecuencias fiscales y contables que conviene conocer para evitar errores y optimizar la gestión tributaria.

Impacto en la liquidación del IVA

Las operaciones exentas no generan IVA repercutido, por lo que no se incluye este impuesto en la factura. Esto implica que el empresario no debe ingresar IVA en Hacienda por esta venta. Sin embargo, tampoco podrá deducirse el IVA soportado en la adquisición o mantenimiento del bien si la actividad a la que está afecto es exenta.

Por ejemplo, si un profesional vende un vehículo afecto a una actividad exenta, la factura debe reflejar la exención y no sumar IVA. En la declaración trimestral de IVA, esta operación se consignará como exenta y no afectará la cuota a ingresar.

Registro contable y justificación documental

Desde el punto de vista contable, la venta exenta debe registrarse correctamente para reflejar la operación sin IVA. Además, es recomendable conservar toda la documentación que acredite la afectación del bien a la actividad exenta, ya que la Agencia Tributaria puede solicitarla en una inspección.

Esto incluye facturas de compra, informes internos y cualquier otro documento que demuestre el uso del activo en la actividad exenta.

Relación con el derecho a la deducción

Una de las claves de la exención del Artículo 20.9 es que afecta al derecho a la deducción del IVA soportado. Cuando el bien está afecto a una actividad exenta, el IVA soportado en su adquisición no es deducible. Por tanto, la venta del bien exento no genera IVA repercutido y no se debe devolver IVA al comprador.

Esto puede suponer un coste fiscal para el empresario, que debe valorar la afectación de los bienes y el impacto en su tributación.

Ejemplos prácticos para entender el alcance del Artículo 20.9

¿Quieres ver cómo se aplica el Artículo 20.9 en situaciones reales? Aquí te dejamos varios ejemplos que ilustran su funcionamiento y las decisiones que deben tomar empresarios y profesionales.

Ejemplo 1: Venta de equipo médico en una clínica

Una clínica que realiza servicios médicos, actividad exenta de IVA, decide vender un equipo de diagnóstico que ha estado afecto exclusivamente a dicha actividad. Según el Artículo 20.9, esta venta está exenta de IVA. La clínica debe emitir una factura sin IVA y justificar que el equipo estaba afecto a la actividad exenta.

El comprador no podrá deducirse IVA, ya que la operación es exenta. Esta situación es habitual en el sector sanitario y debe gestionarse con cuidado para evitar problemas fiscales.

Ejemplo 2: Venta de mobiliario en una escuela privada

Una escuela privada que imparte enseñanza, también exenta de IVA, vende parte del mobiliario utilizado en sus aulas. La venta se considera exenta según el artículo 20.9, siempre que se demuestre que el mobiliario estaba afecto a la actividad educativa.

Esto implica que la factura no incluirá IVA y que el comprador asume que no podrá deducir impuesto por esa operación.

Ejemplo 3: Venta de un vehículo afecto a actividades exentas

Un profesional dedicado a la educación vende un vehículo que ha estado afecto exclusivamente a su actividad exenta. La venta puede acogerse a la exención del artículo 20.9, pero debe tener claro que el IVA soportado en la compra del vehículo no fue deducible y que la factura debe reflejar la exención.

En caso contrario, si el vehículo se usó también para actividades gravadas, la operación podría no estar exenta y habría que repercutir IVA.

Actualizaciones y modificaciones recientes del Artículo 20.9

Como toda norma fiscal, el Artículo 20.9 ha sufrido cambios y adaptaciones para responder a la evolución económica y a las directrices europeas. Es fundamental estar al día para aplicar correctamente la ley y evitar errores.

Principales cambios en los últimos años

Las modificaciones más relevantes han girado en torno a la precisión de los supuestos de afectación del bien y la necesidad de justificar documentalmente la exención. También se han clarificado ciertos aspectos sobre la delimitación entre actividades exentas y sujetas a IVA para evitar interpretaciones erróneas.

Estas actualizaciones buscan evitar fraudes y asegurar una correcta aplicación del impuesto.

Impacto de la jurisprudencia y doctrina administrativa

Las interpretaciones de tribunales y de la propia Agencia Tributaria han influido en la aplicación práctica del artículo. Por ejemplo, se ha establecido que la exención debe interpretarse de forma estricta y que la falta de documentación puede llevar a la pérdida del derecho a la exención.

Esto implica que los empresarios deben ser rigurosos en la gestión documental y fiscal de sus bienes afectos a actividades exentas.

Recomendaciones para adaptarse a las novedades

- Revisar periódicamente el estado de afectación de los bienes al negocio.

- Mantener un archivo ordenado con toda la documentación justificativa.

- Consultar con asesores fiscales ante dudas sobre la aplicación del artículo.

Preguntas frecuentes sobre la Ley del IVA 37/1992 en su Artículo 20.9

¿Qué significa que una actividad sea “exenta” en el IVA?

Una actividad exenta en IVA es aquella que, según la ley, no genera la obligación de repercutir este impuesto en las operaciones realizadas. Esto implica que el empresario no cobra IVA a sus clientes, pero generalmente tampoco puede deducirse el IVA soportado en sus compras relacionadas con esa actividad.

¿Cómo puedo saber si un bien está afecto a una actividad exenta?

Para determinar si un bien está afecto a una actividad exenta, debes analizar su uso exclusivo en dicha actividad. Esto se puede demostrar mediante registros contables, facturas, informes internos o cualquier documentación que acredite que el bien no se utiliza para actividades gravadas con IVA.

Si vendo un bien afecto a una actividad exenta, ¿debo emitir factura sin IVA?

Sí, la venta de un bien afecto a una actividad exenta está exenta de IVA, por lo que la factura debe emitirse sin repercutir el impuesto. Además, es recomendable indicar en la factura la referencia al artículo 20.9 para justificar la exención.

¿Qué pasa si un bien está afecto parcialmente a actividades exentas y parcialmente a actividades sujetas a IVA?

En casos de afectación parcial, la exención no se aplica en su totalidad. Se debe realizar un prorrateo para determinar la parte del bien afecto a actividades exentas y la parte sujeta a IVA. La venta se desglosará en consecuencia, repercutiendo IVA solo sobre la parte correspondiente.

¿Puedo deducirme el IVA soportado en la compra de un bien afecto a una actividad exenta?

No, cuando un bien está afecto a una actividad exenta, el IVA soportado en su adquisición no es deducible. Esto es parte de la lógica de la exención, que busca evitar la deducción en actividades que no generan IVA repercutido.

¿Qué riesgos corro si aplico mal la exención del artículo 20.9?

Aplicar incorrectamente la exención puede conllevar sanciones, recargos y la obligación de ingresar el IVA no repercutido más intereses. Además, puede generar problemas en inspecciones fiscales y afectar la credibilidad de tu empresa ante Hacienda.

¿Es obligatorio informar sobre estas operaciones en las declaraciones de IVA?

Sí, aunque estén exentas, estas operaciones deben reflejarse en las declaraciones periódicas de IVA para que Hacienda tenga conocimiento de ellas y pueda verificar su correcta aplicación. Normalmente, se incluyen en apartados específicos para operaciones exentas.