Real Decreto Ley de Cuentas de Pago Básicas: Guía Completa y Actualizada

Real Decreto Ley de Cuentas de Pago Básicas: Guía Completa y Actualizada

¿Sabías que muchas personas en España aún enfrentan barreras para acceder a servicios financieros básicos? El Real Decreto Ley de Cuentas de Pago Básicas surge como una solución efectiva para garantizar que cualquier ciudadano pueda disponer de una cuenta bancaria sencilla, accesible y sin costes ocultos. Este decreto, que actualiza y regula las condiciones de estas cuentas, tiene un impacto directo en la inclusión financiera y la protección del consumidor.

En esta guía completa y actualizada, exploraremos en detalle qué es este Real Decreto Ley, cómo afecta a los usuarios, qué características deben tener las cuentas de pago básicas y cuáles son los derechos y obligaciones tanto de las entidades financieras como de los titulares. Además, resolveremos dudas frecuentes y te ofreceremos ejemplos prácticos para que entiendas cómo sacar el máximo provecho de esta normativa.

¿Qué es el Real Decreto Ley de Cuentas de Pago Básicas?

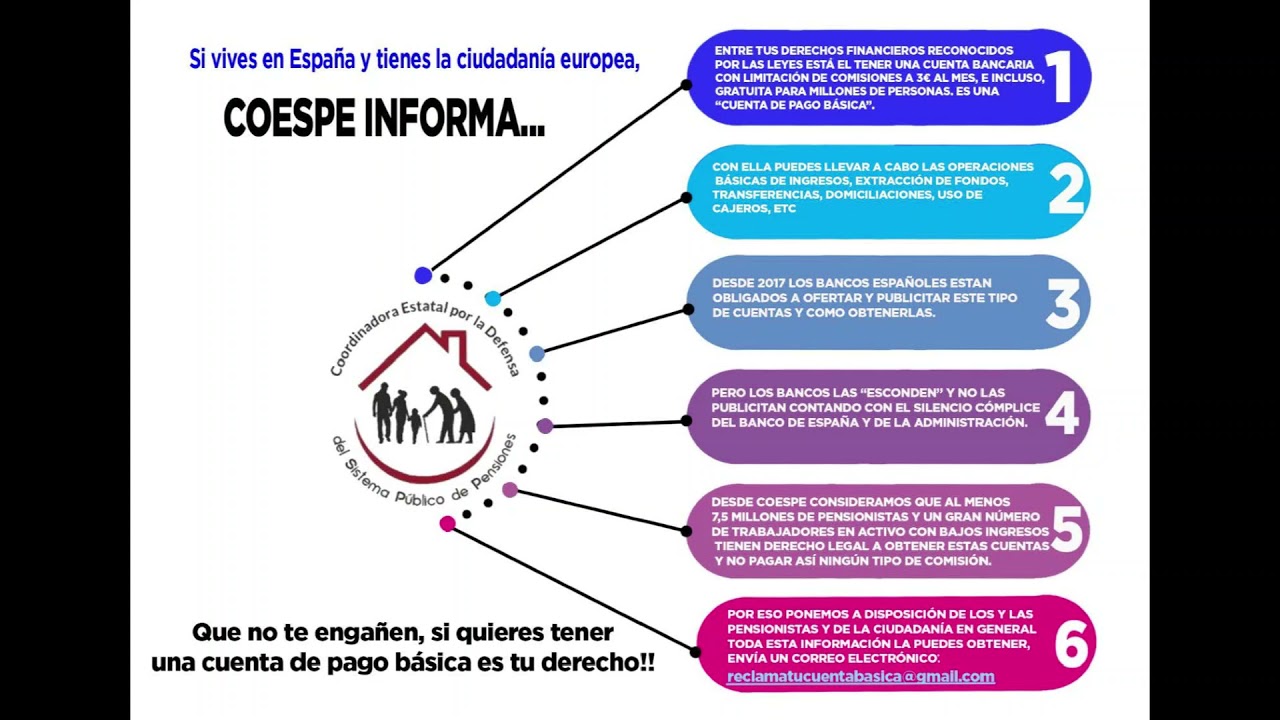

El Real Decreto Ley de Cuentas de Pago Básicas es una normativa que regula la apertura, funcionamiento y condiciones de las cuentas de pago básicas en España. Su objetivo principal es facilitar el acceso a servicios bancarios esenciales para todos los ciudadanos, especialmente para aquellos que, por diversas razones, no pueden o no quieren contratar productos financieros más complejos.

Origen y contexto de la normativa

Esta regulación se enmarca dentro de un esfuerzo europeo y nacional para promover la inclusión financiera. Muchas personas, especialmente colectivos vulnerables, han tenido dificultades para abrir una cuenta bancaria debido a requisitos estrictos, comisiones elevadas o falta de información clara. El Real Decreto Ley surge para garantizar que nadie quede excluido del sistema financiero por motivos injustificados.

Además, la normativa responde a directrices europeas que buscan un mercado financiero más transparente y justo. Se actualiza periódicamente para adaptarse a las nuevas tecnologías y a las necesidades cambiantes de la sociedad.

¿A quién está dirigida esta ley?

Está dirigida a todas las entidades financieras que operan en España y a cualquier persona física residente en el país que desee abrir una cuenta de pago básica. Esto incluye a personas sin recursos, inmigrantes, jóvenes, mayores o cualquier usuario que busque una cuenta sencilla sin complicaciones ni costes excesivos.

En definitiva, el Real Decreto Ley busca que todos tengan acceso a una cuenta que permita realizar operaciones básicas como recibir ingresos, hacer pagos o retirar dinero, sin que existan barreras discriminatorias.

Características principales de las cuentas de pago básicas

Las cuentas de pago básicas reguladas por este Real Decreto Ley deben cumplir una serie de requisitos que las diferencian de las cuentas corrientes tradicionales. Estos aspectos aseguran que sean accesibles, transparentes y funcionales para todos.

Servicios mínimos garantizados

Una cuenta de pago básica debe ofrecer al menos los siguientes servicios sin coste alguno para el titular:

- Recepción de ingresos, como nóminas, pensiones o prestaciones sociales.

- Realización de pagos, incluyendo domiciliaciones y transferencias dentro del Espacio Económico Europeo.

- Retirada de efectivo en cajeros automáticos dentro del territorio nacional.

- Consulta de saldo y movimientos, tanto en sucursal como a través de medios electrónicos.

Estos servicios aseguran que la cuenta sea funcional para las necesidades financieras diarias básicas sin que el usuario tenga que pagar comisiones por ellos.

Costes y comisiones reguladas

El Real Decreto Ley establece límites claros sobre las comisiones que pueden aplicarse a estas cuentas. La idea es evitar que los usuarios sean penalizados económicamente por usar servicios básicos.

Por ejemplo, la apertura, mantenimiento y cierre de la cuenta no pueden tener costes para el cliente. Además, las transferencias y retiradas de efectivo dentro de los límites establecidos deben ser gratuitas. Sólo se podrán aplicar comisiones por servicios adicionales que no formen parte del paquete básico.

Este control de costes es fundamental para que las cuentas de pago básicas cumplan su función social y no se conviertan en una carga económica para sus titulares.

Requisitos para abrir una cuenta de pago básica

Para facilitar el acceso, los requisitos para abrir este tipo de cuentas son mínimos. Generalmente, basta con presentar un documento de identidad válido y justificar la residencia en España. No se exige historial crediticio ni ingresos mínimos.

Esto significa que personas sin nómina o con ingresos irregulares pueden acceder sin problemas. La entidad financiera está obligada a informar claramente sobre las condiciones y a facilitar la apertura sin discriminación.

Derechos y obligaciones de los titulares y las entidades

El Real Decreto Ley no solo define las características de las cuentas, sino que también establece derechos y obligaciones para ambas partes involucradas, buscando un equilibrio que proteja al consumidor y garantice la viabilidad del sistema.

Derechos del titular de la cuenta

Entre los derechos más relevantes destacan:

- Acceso sin discriminación a la cuenta de pago básica.

- Información clara, comprensible y transparente sobre condiciones, costes y servicios.

- Posibilidad de cambiar de entidad financiera sin costes ni trabas.

- Protección de datos personales y confidencialidad en las operaciones.

Estos derechos aseguran que el usuario pueda gestionar su cuenta con tranquilidad y sin sorpresas desagradables.

Obligaciones de las entidades financieras

Las entidades deben cumplir con:

- Ofrecer las cuentas de pago básicas con los servicios y condiciones estipuladas.

- No imponer requisitos excesivos para la apertura o mantenimiento.

- Informar de manera clara y puntual sobre cualquier cambio en las condiciones.

- Facilitar el cierre o traslado de la cuenta a otra entidad sin costes adicionales.

Estas obligaciones garantizan que las entidades no pongan barreras que dificulten el acceso o el uso de las cuentas básicas.

Ventajas y limitaciones de las cuentas de pago básicas

Como cualquier producto financiero, las cuentas de pago básicas tienen beneficios claros, pero también ciertas limitaciones que conviene conocer para tomar decisiones informadas.

Ventajas principales

- Accesibilidad: cualquier persona puede abrir una cuenta sin requisitos complicados.

- Costes reducidos: ausencia de comisiones por servicios básicos.

- Facilidad de uso: servicios esenciales para la gestión diaria del dinero.

- Inclusión financiera: ayuda a que colectivos vulnerables tengan acceso al sistema bancario.

Estas ventajas hacen que las cuentas de pago básicas sean una herramienta poderosa para mejorar la autonomía financiera de muchas personas.

Limitaciones y aspectos a considerar

Sin embargo, estas cuentas no están diseñadas para todos los usos. Algunas limitaciones son:

- Servicios limitados: no incluyen productos como tarjetas de crédito, descubiertos o inversiones.

- Restricciones en operaciones: pueden existir límites en el número de transacciones gratuitas.

- Menor personalización: al ser cuentas estandarizadas, no ofrecen beneficios adicionales que sí tienen otras cuentas.

Por eso, si necesitas servicios más avanzados, quizá debas valorar otras opciones bancarias, pero siempre teniendo en cuenta que la cuenta básica es un buen punto de partida.

Procedimiento para abrir y gestionar una cuenta de pago básica

¿Quieres saber cómo abrir una cuenta de pago básica y qué pasos seguir para gestionarla correctamente? Aquí te lo explicamos paso a paso.

Apertura de la cuenta

Para abrir una cuenta de pago básica, solo necesitas:

- Acudir a la entidad financiera de tu elección, ya sea en persona o a través de canales digitales.

- Presentar tu documento de identidad válido (DNI, NIE o pasaporte).

- Acreditar tu residencia en España, si es necesario.

- Firmar el contrato, que debe contener todas las condiciones claras y accesibles.

La entidad no puede exigir más requisitos ni hacer discriminaciones arbitrarias. El proceso suele ser rápido y sin costes.

Gestión y uso cotidiano

Una vez abierta la cuenta, puedes:

- Ingresar dinero mediante transferencias o ingresos en ventanilla.

- Realizar pagos y domiciliaciones.

- Retirar efectivo en cajeros automáticos.

- Consultar saldo y movimientos en sucursal, por teléfono o mediante aplicaciones móviles.

Es importante revisar periódicamente las condiciones y estar atento a cualquier comunicación de la entidad para evitar sorpresas.

Cierre o cambio de entidad

Si decides cambiar de banco o cerrar la cuenta, el proceso debe ser sencillo y sin coste alguno. Solo tienes que solicitarlo y la entidad está obligada a facilitar el trámite.

Además, puedes pedir que se transfieran tus domiciliaciones y recibos a la nueva cuenta para evitar interrupciones en tus pagos habituales.

Preguntas frecuentes sobre el Real Decreto Ley de Cuentas de Pago Básicas

¿Puedo abrir una cuenta de pago básica si no tengo ingresos fijos?

Sí, una de las ventajas de estas cuentas es que no requieren demostrar ingresos regulares. Esto facilita el acceso a personas desempleadas, autónomos con ingresos variables o quienes no tienen una nómina fija.

¿Cuántas cuentas de pago básicas puedo tener abiertas?

Por norma general, una persona puede tener solo una cuenta de pago básica abierta en España. Esto evita duplicidades y asegura que el beneficio se distribuya de forma equitativa.

¿Las cuentas de pago básicas incluyen tarjeta de débito?

No siempre. La normativa no obliga a que la cuenta básica incluya tarjeta de débito, aunque muchas entidades la ofrecen para facilitar el acceso a pagos electrónicos. Es importante consultar con la entidad las condiciones específicas.

¿Puedo hacer transferencias internacionales con una cuenta de pago básica?

Las cuentas de pago básicas permiten transferencias dentro del Espacio Económico Europeo sin coste adicional. Para transferencias fuera de esta área, es probable que se apliquen comisiones o restricciones.

¿Qué hago si la entidad se niega a abrirme una cuenta de pago básica?

Si una entidad se niega sin motivo justificado, puedes presentar una reclamación ante el servicio de atención al cliente y, si no se resuelve, acudir a organismos de protección al consumidor o al Banco de España para denunciar la situación.

¿Puedo domiciliar mis recibos en una cuenta de pago básica?

Sí, una de las funcionalidades básicas que deben ofrecer estas cuentas es la domiciliación de recibos y pagos periódicos, lo que facilita la gestión financiera diaria.

¿Las cuentas de pago básicas tienen límite de saldo o movimientos?

Por lo general, estas cuentas no establecen un límite de saldo, pero sí pueden existir restricciones en el número de operaciones gratuitas mensuales para evitar un uso abusivo. Consulta siempre las condiciones específicas de la entidad.