Qué vehículos deben tener concertado el seguro obligatorio: guía completa 2024

Qué vehículos deben tener concertado el seguro obligatorio: guía completa 2024

Si alguna vez te has preguntado qué vehículos están obligados a contar con un seguro obligatorio en España, esta guía completa 2024 te aclarará todas las dudas. La contratación del seguro obligatorio no es solo una formalidad, sino una medida esencial para proteger a conductores, peatones y terceros ante cualquier incidente en la vía pública. ¿Sabías que circular sin este seguro puede acarrear multas elevadas y problemas legales graves?

En este artículo descubrirás qué tipos de vehículos deben tener concertado el seguro obligatorio, qué coberturas mínimas exige la ley, y cuáles son las consecuencias de no cumplir con esta obligación. También analizaremos situaciones especiales como vehículos históricos, maquinaria agrícola y ciclomotores, para que no te quede ninguna duda sobre cuándo y cómo asegurarte correctamente. Si quieres evitar sanciones y conducir con la tranquilidad que da estar protegido, sigue leyendo esta guía que responde con detalle a la pregunta qué vehículos deben tener concertado el seguro obligatorio en 2024.

¿Qué es el seguro obligatorio y por qué es indispensable?

El seguro obligatorio, también conocido como seguro de responsabilidad civil de vehículos a motor, es una póliza que cubre los daños que puedas causar a terceros en un accidente. No protege tus propios daños ni los de tu vehículo, pero sí garantiza que las víctimas reciban una indemnización adecuada sin que tengas que afrontar el coste directamente.

El fundamento legal del seguro obligatorio

Desde hace décadas, la legislación española exige que todos los vehículos que circulan por vías públicas cuenten con este seguro. El objetivo es proteger a la sociedad y evitar situaciones en las que víctimas de accidentes queden desamparadas por la falta de cobertura económica. La normativa establece que sin este seguro, el vehículo no puede circular legalmente, y las multas pueden superar los 1.500 euros.

Además, el seguro obligatorio es la base para que cualquier reclamación por daños materiales o personales se tramite de manera ágil y justa, evitando conflictos legales prolongados.

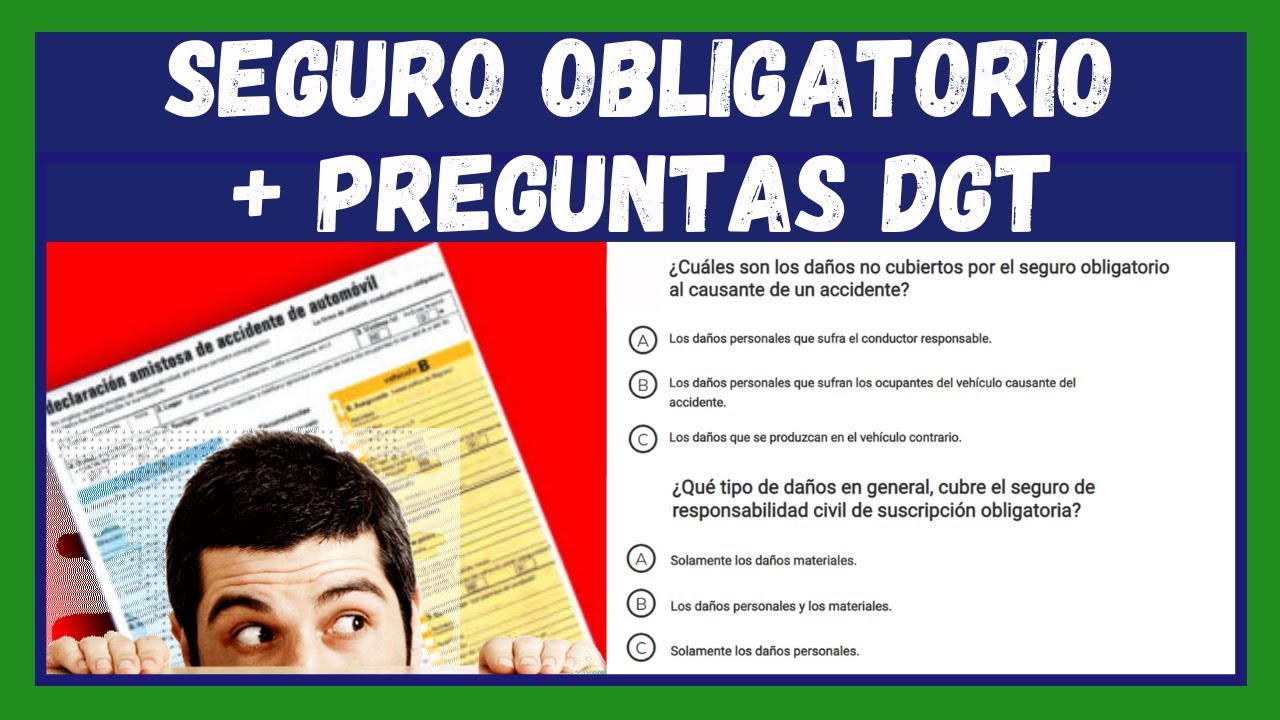

¿Qué cubre exactamente el seguro obligatorio?

Este seguro cubre principalmente:

- Daños corporales a terceros (personas que no son el conductor responsable).

- Daños materiales a otros vehículos, bienes o infraestructuras públicas.

- Gastos médicos y asistencia sanitaria derivados del accidente.

Sin embargo, no cubre:

- Los daños propios del vehículo asegurado.

- Las lesiones del conductor responsable, salvo en pólizas ampliadas.

- Daños intencionados o por conducción bajo efectos de alcohol o drogas.

Tipos de vehículos que deben tener concertado el seguro obligatorio

¿Crees que todos los vehículos están sujetos a esta obligación? La respuesta es que sí, aunque existen matices según el tipo y uso del vehículo. Vamos a repasar los principales grupos que deben contar con este seguro.

Turismos y motocicletas

Los turismos son los vehículos más comunes y, sin duda, deben tener el seguro obligatorio vigente para circular. Lo mismo ocurre con las motocicletas y ciclomotores, que aunque son más pequeños, también representan un riesgo en la carretera y por tanto requieren estar asegurados.

Por ejemplo, un coche particular sin seguro está expuesto a sanciones y a la inmovilización del vehículo, mientras que una moto sin seguro puede ser multada y retirada de circulación. La ley no distingue en cuanto a la obligatoriedad, aunque las primas varían según el tipo y perfil del vehículo.

Vehículos industriales y comerciales

Los vehículos industriales, como camiones, furgonetas de reparto o vehículos de carga, también deben tener contratado el seguro obligatorio. Su peso y tamaño incrementan el riesgo en carretera, por lo que la cobertura es fundamental para proteger a terceros y mercancías.

Por ejemplo, una furgoneta de reparto sin seguro puede suponer un grave problema legal para la empresa, además de sanciones económicas y posibles indemnizaciones elevadas en caso de accidente.

Vehículos agrícolas y maquinaria móvil

¿Sabías que la maquinaria agrícola que circula por vías públicas también debe tener seguro obligatorio? Tractores, cosechadoras y otros vehículos agrícolas que transitan por carreteras están sujetos a esta obligación, aunque su uso sea específico y limitado.

Esto se debe a que pueden provocar accidentes con otros vehículos o peatones. Por tanto, es necesario contar con un seguro que cubra los posibles daños a terceros durante su desplazamiento.

Excepciones y vehículos que no requieren seguro obligatorio

No todos los vehículos están obligados a contratar este seguro. Existen ciertas excepciones que conviene conocer para evitar confusiones y gastos innecesarios.

Vehículos estacionados o en propiedad sin circular

Si tienes un vehículo que no circula y permanece estacionado en un garaje o terreno privado, no estás obligado a contratar el seguro obligatorio. Sin embargo, en cuanto salga a la vía pública debe contar con la póliza vigente.

Por ejemplo, un coche clásico guardado en un garaje familiar sin salir a la calle no necesita seguro obligatorio, pero si decides sacarlo a pasear o exhibirlo, sí deberás contratarlo.

Vehículos especiales y sin motor

Algunos vehículos como remolques ligeros sin motor, bicicletas o vehículos para personas con movilidad reducida no están sujetos a esta obligación. Tampoco requieren seguro obligatorio vehículos que solo se usan en espacios privados y cerrados, como carretillas elevadoras o maquinaria industrial fija.

Esto se debe a que no circulan por vías públicas y por tanto no representan un riesgo para terceros en la vía.

Consecuencias de no tener el seguro obligatorio en vigor

Ignorar la obligación de contratar el seguro obligatorio puede traer problemas muy serios. Veamos qué riesgos asumes si decides circular sin esta protección.

Multas y sanciones económicas

La sanción más inmediata y común por no tener el seguro obligatorio es una multa que puede oscilar entre 1.500 y 3.000 euros, dependiendo de la comunidad autónoma y la gravedad del caso. Además, las autoridades pueden inmovilizar tu vehículo hasta que regularices la situación.

Estas multas no solo son un castigo económico, sino que pueden generar problemas adicionales como la pérdida de puntos en el carnet o dificultades para renovar la ITV o la documentación del vehículo.

Responsabilidad civil y costes en caso de accidente

Si causas un accidente sin seguro, tendrás que hacerte cargo personalmente de todos los daños materiales y personales ocasionados a terceros. Esto puede suponer una carga financiera muy elevada e incluso procesos judiciales si las víctimas reclaman indemnizaciones.

Por ejemplo, un choque grave sin seguro puede implicar pagar facturas médicas, reparaciones y compensaciones que superen fácilmente los miles o decenas de miles de euros.

Cómo contratar el seguro obligatorio para tu vehículo en 2024

Contratar el seguro obligatorio es sencillo si sabes qué pasos seguir y qué aspectos valorar para elegir la mejor póliza para tu vehículo.

Pasos para contratar el seguro obligatorio

- Identifica el tipo de vehículo: turismo, moto, vehículo agrícola, etc.

- Compara ofertas de aseguradoras: busca las mejores condiciones y precios para tu perfil.

- Verifica las coberturas mínimas: asegúrate de que la póliza cumple con la ley y ofrece una buena protección.

- Solicita la contratación: puedes hacerlo online, por teléfono o presencialmente.

- Recibe y guarda la documentación: el recibo del seguro y el certificado son necesarios para demostrar que estás asegurado.

Consejos para elegir el seguro obligatorio adecuado

No todos los seguros obligatorios son iguales. Aunque la cobertura básica es la misma, algunas pólizas ofrecen beneficios adicionales que pueden ser interesantes, como asistencia en carretera, defensa jurídica o cobertura para daños propios.

También es importante revisar las exclusiones y condiciones particulares para evitar sorpresas. Por ejemplo, si usas tu vehículo para trabajar, verifica que la póliza cubre este uso profesional.

Situaciones especiales: vehículos históricos y seguros obligatorios

Los vehículos históricos tienen un tratamiento particular en cuanto a seguros obligatorios. ¿Sabías que pueden beneficiarse de condiciones especiales?

Definición de vehículo histórico

Se considera vehículo histórico aquel que tiene más de 30 años desde su fabricación, está en buen estado de conservación y ha sido declarado como tal mediante la correspondiente ficha técnica. Estos vehículos suelen tener un uso limitado y un valor sentimental o de colección.

Seguro obligatorio para vehículos históricos

Los seguros para vehículos históricos suelen ser más económicos y adaptados a su uso reducido. Aunque la ley no exime de contratar el seguro obligatorio, las aseguradoras ofrecen pólizas específicas con tarifas ajustadas.

Por ejemplo, un coche clásico que solo se usa en concentraciones o exposiciones puede contratar un seguro obligatorio con coberturas básicas y primas más bajas que un vehículo de uso diario.

Ventajas y limitaciones

Estas pólizas especiales pueden incluir beneficios como cobertura en eventos, asistencia en ruta para vehículos antiguos y atención personalizada. Sin embargo, suelen limitar el kilometraje anual o el uso exclusivo para actividades recreativas.

Si tienes un vehículo histórico, es fundamental consultar con tu aseguradora para encontrar la opción que mejor se adapte a tus necesidades y cumplir siempre con la obligación legal.

FAQ – Preguntas frecuentes sobre el seguro obligatorio de vehículos 2024

¿Puedo circular con un vehículo sin seguro si solo voy a hacer un trayecto corto?

No, en ningún caso está permitido circular sin el seguro obligatorio, aunque sea un trayecto corto o dentro de la misma ciudad. La ley exige que el vehículo esté asegurado siempre que circule por vías públicas. Circular sin seguro implica multas y riesgos legales muy graves.

¿Qué pasa si compro un vehículo y no tiene seguro? ¿Puedo usarlo inmediatamente?

Al comprar un vehículo, debes contratar un seguro obligatorio antes de circular con él. Si usas el vehículo sin seguro, te expones a sanciones y problemas legales. Lo recomendable es gestionar la póliza de seguro antes de sacar el vehículo a la vía pública.

¿El seguro obligatorio cubre los daños a mi propio vehículo en caso de accidente?

No, el seguro obligatorio solo cubre daños a terceros, es decir, otras personas, vehículos o bienes afectados por el accidente. Para cubrir los daños propios necesitas contratar coberturas adicionales, como seguro a todo riesgo o seguro a terceros ampliado.

¿Qué documentos debo llevar para demostrar que tengo el seguro obligatorio?

Debes llevar siempre contigo el recibo del seguro o el certificado de la póliza, que acredita que el vehículo está asegurado. Además, las aseguradoras envían una pegatina para el parabrisas que también sirve como prueba. No llevar esta documentación puede generar multas.

¿Los vehículos eléctricos también deben tener seguro obligatorio?

Sí, todos los vehículos eléctricos que circulan por vías públicas están obligados a contratar el seguro obligatorio, igual que los vehículos de combustión. La naturaleza del motor no exime de esta obligación legal.

¿Se puede asegurar un vehículo que solo se usa en un circuito cerrado sin seguro obligatorio?

Si el vehículo solo circula en circuitos privados o espacios cerrados sin acceso público, no es obligatorio contratar el seguro obligatorio. Sin embargo, es recomendable contar con un seguro específico para protegerte frente a posibles daños o accidentes en ese entorno.

¿Qué debo hacer si mi seguro obligatorio caduca y no puedo renovarlo inmediatamente?

Es fundamental no circular con el vehículo si el seguro ha caducado. Si no puedes renovarlo inmediatamente, evita usar el vehículo hasta que esté asegurado de nuevo. Circular sin seguro es una infracción grave que puede acarrear sanciones severas.