Plan General de Contabilidad Pública: Fines y Objetivos Clave para una Gestión Eficiente

Plan General de Contabilidad Pública: Fines y Objetivos Clave para una Gestión Eficiente

¿Alguna vez te has preguntado cómo las entidades públicas gestionan sus recursos de manera transparente y ordenada? El Plan General de Contabilidad Pública es la herramienta fundamental que permite lograr esa claridad y control en las finanzas públicas. Este sistema contable, diseñado específicamente para el sector público, establece un marco normativo que facilita la correcta administración, registro y presentación de la información financiera. En un contexto donde la gestión eficiente y la rendición de cuentas son prioritarias, comprender los fines y objetivos del Plan General de Contabilidad Pública resulta indispensable para quienes trabajan en la administración pública o para ciudadanos interesados en la gestión gubernamental.

A lo largo de este artículo, exploraremos en profundidad qué es este plan, cuáles son sus propósitos esenciales y cómo contribuye a una administración pública más eficaz y transparente. También veremos cómo se estructura, qué beneficios ofrece y cuáles son los retos que enfrenta su implementación. Si buscas entender cómo se organiza la contabilidad en el ámbito público y qué papel juega en la gestión financiera, este texto te brindará una visión completa y clara.

¿Qué es el Plan General de Contabilidad Pública?

El Plan General de Contabilidad Pública (PGCP) es un conjunto de normas, principios y procedimientos que regulan el registro y la presentación de las operaciones financieras en las entidades del sector público. Su finalidad es garantizar que la información contable sea uniforme, confiable y útil para la toma de decisiones y el control.

Definición y marco normativo

El PGCP se establece bajo un marco legal que varía según el país, pero que generalmente se basa en estándares internacionales adaptados a las particularidades del sector público. Este plan no solo regula cómo se deben registrar las transacciones, sino que también fija criterios para clasificar, medir y reportar los recursos públicos.

Por ejemplo, las operaciones relacionadas con ingresos tributarios, gastos en programas sociales o inversiones en infraestructura deben registrarse siguiendo pautas específicas que aseguren la transparencia y la comparabilidad. Así, el PGCP se convierte en la columna vertebral de la contabilidad gubernamental.

Importancia para la gestión pública

Sin un plan contable bien definido, las entidades públicas podrían caer en errores o irregularidades, dificultando la rendición de cuentas y la supervisión. El PGCP facilita la elaboración de informes financieros que reflejan fielmente la situación económica del ente público, lo que permite a gestores y ciudadanos evaluar el uso de los recursos.

Además, este sistema apoya la planificación presupuestaria y el control interno, aspectos cruciales para evitar desperdicios y corrupción. Así, el PGCP no solo es una herramienta técnica, sino un pilar para fortalecer la confianza en las instituciones públicas.

Fines principales del Plan General de Contabilidad Pública

El Plan General de Contabilidad Pública está diseñado con propósitos claros que buscan optimizar la administración financiera del sector público. Estos fines se orientan a mejorar la transparencia, la eficiencia y la responsabilidad en el manejo de los recursos.

Garantizar la uniformidad y estandarización

Uno de los fines más relevantes es establecer un lenguaje contable común para todas las entidades públicas. Esto significa que, independientemente del organismo, los registros y reportes se realizan bajo los mismos criterios y formatos.

Esta uniformidad facilita la comparación entre diferentes dependencias y niveles de gobierno, además de simplificar la supervisión por parte de órganos de control y auditoría. Por ejemplo, si una secretaría de salud y un municipio aplican el mismo plan contable, sus informes pueden analizarse conjuntamente para evaluar políticas públicas.

Mejorar la transparencia y rendición de cuentas

El PGCP busca que la información financiera sea clara y accesible, permitiendo que la ciudadanía y los órganos de control puedan conocer cómo se gestionan los fondos públicos. Esto fortalece la confianza social y reduce riesgos de manejo indebido.

Un ejemplo práctico es la publicación de estados financieros que muestran ingresos, gastos y deudas, con desgloses detallados que facilitan la comprensión incluso para quienes no son expertos en contabilidad.

Facilitar la toma de decisiones y el control interno

Contar con datos contables precisos y oportunos es vital para que los gestores públicos puedan planificar, asignar recursos y evaluar resultados. El PGCP proporciona información estructurada que apoya estos procesos.

Además, al definir procedimientos claros, ayuda a detectar desviaciones y errores a tiempo, lo que mejora el control interno y previene fraudes o irregularidades.

Estructura y componentes del Plan General de Contabilidad Pública

Para entender cómo funciona el PGCP, es necesario conocer su estructura y los elementos que lo componen. Esta organización permite que el sistema sea flexible y aplicable a diferentes tipos de entidades públicas.

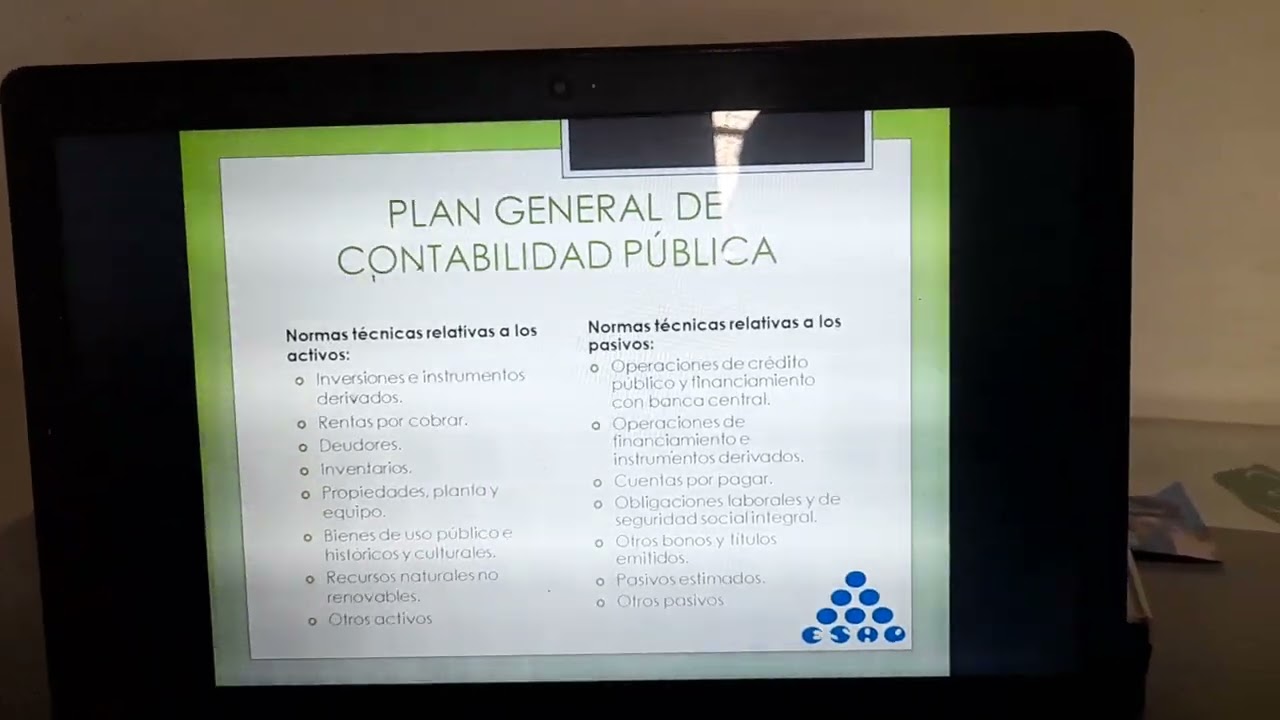

Catálogo de cuentas

El catálogo de cuentas es el listado ordenado de todas las cuentas que se utilizan para registrar las operaciones financieras. Cada cuenta tiene un código específico que facilita su identificación y clasificación.

Por ejemplo, las cuentas pueden agruparse en categorías como activos, pasivos, patrimonio, ingresos y gastos. Esta codificación sistemática permite un registro detallado y ordenado, lo que mejora la precisión y la claridad en los informes.

Normas y procedimientos contables

El PGCP incluye un conjunto de reglas que establecen cómo deben registrarse las transacciones, cómo valorar los activos y pasivos, y cómo presentar la información financiera. Estas normas aseguran que los registros sean consistentes y comparables.

Por ejemplo, define criterios para contabilizar donaciones, transferencias o amortizaciones, evitando interpretaciones arbitrarias que podrían distorsionar la realidad financiera.

Estados financieros y reportes

Una parte fundamental del plan es la especificación de los estados financieros que deben elaborarse, como el balance general, el estado de resultados y el estado de flujo de efectivo. También se establecen formatos y plazos para su presentación.

Estos informes permiten conocer la situación económica y financiera de la entidad pública, facilitando la evaluación por parte de autoridades, auditores y público en general.

Objetivos clave para una gestión eficiente con el Plan General de Contabilidad Pública

El PGCP no solo busca ordenar la información contable, sino que tiene objetivos concretos que impactan directamente en la eficiencia de la gestión pública.

Optimización del uso de recursos

Al contar con información precisa y oportuna, las entidades pueden asignar mejor sus recursos, evitando gastos innecesarios o duplicados. Esto contribuye a maximizar el impacto de los fondos públicos.

Por ejemplo, si un municipio detecta que un programa social está consumiendo más recursos de lo previsto sin resultados claros, puede ajustar la asignación para mejorar su eficacia.

Fortalecimiento del control y la supervisión

El PGCP facilita la labor de los órganos de control al proporcionar registros claros y detallados. Esto permite identificar irregularidades, corregir errores y mejorar la gestión administrativa.

Un caso común es la auditoría interna que revisa la correspondencia entre los registros contables y los documentos justificativos, asegurando que cada gasto esté debidamente respaldado.

Fomento de la transparencia y confianza ciudadana

Una gestión financiera pública transparente genera confianza en la sociedad, lo que es esencial para la legitimidad de las instituciones. El PGCP contribuye a que la información esté disponible y sea comprensible para todos.

Así, cuando un gobierno publica sus estados financieros siguiendo el Plan General de Contabilidad Pública, demuestra compromiso con la responsabilidad y el buen uso de los recursos.

Retos y desafíos en la implementación del Plan General de Contabilidad Pública

A pesar de sus beneficios, la aplicación efectiva del PGCP enfrenta varios desafíos que pueden afectar su impacto en la gestión pública.

Capacitación y formación del personal

Para que el plan funcione correctamente, es imprescindible que el personal encargado de la contabilidad pública esté bien formado y actualizado. Muchas veces, la falta de capacitación limita la correcta aplicación de las normas y procedimientos.

Invertir en programas de formación continua y actualización normativa es fundamental para superar este reto y garantizar la calidad de la información financiera.

Adaptación tecnológica y sistemas contables

La contabilidad pública moderna requiere sistemas informáticos que soporten el registro y procesamiento de grandes volúmenes de datos. Sin embargo, en ocasiones las entidades públicas cuentan con tecnología obsoleta o incompatible con el PGCP.

Actualizar y estandarizar los sistemas contables es un paso necesario para mejorar la eficiencia y reducir errores, además de facilitar la integración de la información.

Resistencia al cambio y cultura organizacional

Implementar un nuevo plan contable implica modificar hábitos y procesos establecidos. En algunos casos, existe resistencia por parte del personal o directivos, lo que dificulta la transición y puede generar inconsistencias.

Fomentar una cultura de transparencia y mejora continua es clave para que el Plan General de Contabilidad Pública se adopte plenamente y cumpla sus objetivos.

Beneficios tangibles del Plan General de Contabilidad Pública en la administración pública

Más allá de la teoría, el PGCP aporta ventajas concretas que mejoran la gestión financiera y administrativa de las entidades públicas.

Mejora en la calidad de la información financiera

Gracias a la estandarización y claridad en los registros, la información contable es más fiable y útil para la toma de decisiones. Esto permite planificar con mayor precisión y evaluar resultados con datos reales.

Facilita la auditoría y el control externo

Los órganos de control encuentran en el PGCP un marco claro para verificar la correcta gestión financiera, lo que reduce la posibilidad de irregularidades y fortalece la rendición de cuentas.

Impulsa la transparencia y participación ciudadana

Cuando la información financiera es accesible y comprensible, los ciudadanos pueden ejercer un control social efectivo y participar activamente en la supervisión del uso de los recursos públicos.

Preguntas frecuentes sobre el Plan General de Contabilidad Pública

¿Quiénes deben aplicar el Plan General de Contabilidad Pública?

El Plan General de Contabilidad Pública es obligatorio para todas las entidades del sector público, incluyendo gobiernos nacionales, regionales y locales, así como organismos autónomos y empresas estatales. Su aplicación asegura que todas estas entidades registren y reporten sus operaciones financieras bajo un mismo marco normativo, facilitando la supervisión y el control. En algunos países, la ley establece plazos y condiciones específicas para su adopción, por lo que es importante que cada entidad conozca sus responsabilidades.

¿Cómo se diferencia el Plan General de Contabilidad Pública del plan contable privado?

La principal diferencia radica en los objetivos y la naturaleza de las operaciones. Mientras que el plan contable privado está orientado a maximizar beneficios y reflejar la rentabilidad, el Plan General de Contabilidad Pública se enfoca en la transparencia, la rendición de cuentas y el control de los recursos públicos. Además, el PGCP incluye cuentas y procedimientos específicos para operaciones propias del sector público, como la gestión presupuestaria y la administración de fondos públicos.

¿Qué papel juegan los estados financieros en el PGCP?

Los estados financieros son el producto final del proceso contable bajo el PGCP. Permiten mostrar la situación económica y financiera de una entidad pública en un momento determinado. Estos informes incluyen el balance general, el estado de resultados y el flujo de efectivo, entre otros. Su correcta elaboración es esencial para que los gestores públicos, auditores y ciudadanos puedan evaluar el desempeño y la gestión de los recursos.

¿Cuáles son los principales desafíos para implementar el Plan General de Contabilidad Pública?

Entre los desafíos más comunes se encuentran la falta de capacitación del personal contable, la insuficiente infraestructura tecnológica, la resistencia al cambio dentro de las organizaciones y la complejidad de adaptar procesos existentes. Superar estos obstáculos requiere compromiso institucional, inversión en formación y tecnología, y la promoción de una cultura organizacional orientada a la transparencia y mejora continua.

¿Cómo contribuye el PGCP a la transparencia y la lucha contra la corrupción?

Al establecer normas claras para el registro y reporte de las operaciones financieras, el PGCP facilita la supervisión y el control tanto interno como externo. Esto reduce las oportunidades para el manejo indebido de fondos y aumenta la responsabilidad de los funcionarios públicos. La disponibilidad de información financiera confiable y accesible permite a la sociedad civil y a los órganos de control detectar irregularidades y exigir acciones correctivas, fortaleciendo así la transparencia y la integridad en la gestión pública.

¿Es posible adaptar el Plan General de Contabilidad Pública a las particularidades de cada entidad?

Sí, aunque el PGCP establece un marco general y obligatorio, suele contemplar la posibilidad de ajustes o complementos para atender las características específicas de diferentes entidades o niveles de gobierno. Esta flexibilidad permite que el plan sea aplicable tanto a organismos pequeños como a grandes instituciones, manteniendo siempre la coherencia y uniformidad en la presentación de la información financiera.

¿Qué relación tiene el PGCP con la planificación presupuestaria?

El Plan General de Contabilidad Pública está estrechamente vinculado con la planificación y ejecución presupuestaria. Al registrar las operaciones financieras conforme al presupuesto aprobado, el PGCP permite controlar que los gastos e ingresos se ajusten a lo planificado. Esto facilita el seguimiento y evaluación del cumplimiento presupuestario, contribuyendo a una gestión más eficiente y responsable de los recursos públicos.