Modelo de Demanda de Ejecución de Garantía Hipotecaria: Guía Completa y Ejemplo PDF

Modelo de Demanda de Ejecución de Garantía Hipotecaria: Guía Completa y Ejemplo PDF

¿Te has preguntado alguna vez cómo se inicia un proceso judicial para recuperar un crédito hipotecario cuando el deudor no cumple con sus pagos? El Modelo de Demanda de Ejecución de Garantía Hipotecaria: Guía Completa y Ejemplo PDF es una herramienta fundamental para entender y preparar esta acción legal. En este artículo descubrirás todo lo que necesitas saber sobre este modelo, desde qué es y cuándo se utiliza, hasta cómo redactarlo correctamente y qué aspectos legales debes considerar.

Si estás involucrado en un proceso de ejecución hipotecaria, ya sea como acreedor o deudor, esta guía te ayudará a comprender los pasos clave y evitar errores comunes. Además, te ofrecemos un ejemplo práctico en formato PDF para que puedas visualizar cómo debe estructurarse la demanda y qué elementos no pueden faltar. Prepárate para conocer en detalle esta figura jurídica que juega un papel crucial en la protección de los derechos crediticios y la recuperación de bienes hipotecados.

¿Qué es una Demanda de Ejecución de Garantía Hipotecaria?

La demanda de ejecución de garantía hipotecaria es un procedimiento legal mediante el cual un acreedor busca hacer efectivo el derecho que tiene sobre un inmueble que fue dado en garantía para un préstamo. Cuando el deudor incumple con las obligaciones de pago, el acreedor puede acudir a este mecanismo para recuperar el monto adeudado mediante la venta del bien hipotecado.

Concepto y naturaleza jurídica

Esta demanda se basa en el derecho real de hipoteca, que otorga al acreedor un privilegio especial sobre el inmueble. A diferencia de otros tipos de créditos, la hipoteca garantiza el cumplimiento de la deuda sin necesidad de que el acreedor posea la propiedad del bien. Por eso, el procedimiento de ejecución permite transformar la garantía en dinero, a través de la venta judicial del inmueble.

Es importante entender que la ejecución hipotecaria no busca inicialmente desalojar al deudor, sino hacer valer el derecho del acreedor a recuperar su crédito. Solo si no se cubren las deudas pendientes tras la venta, se podría iniciar un proceso adicional para exigir otras responsabilidades.

Cuándo se puede interponer esta demanda

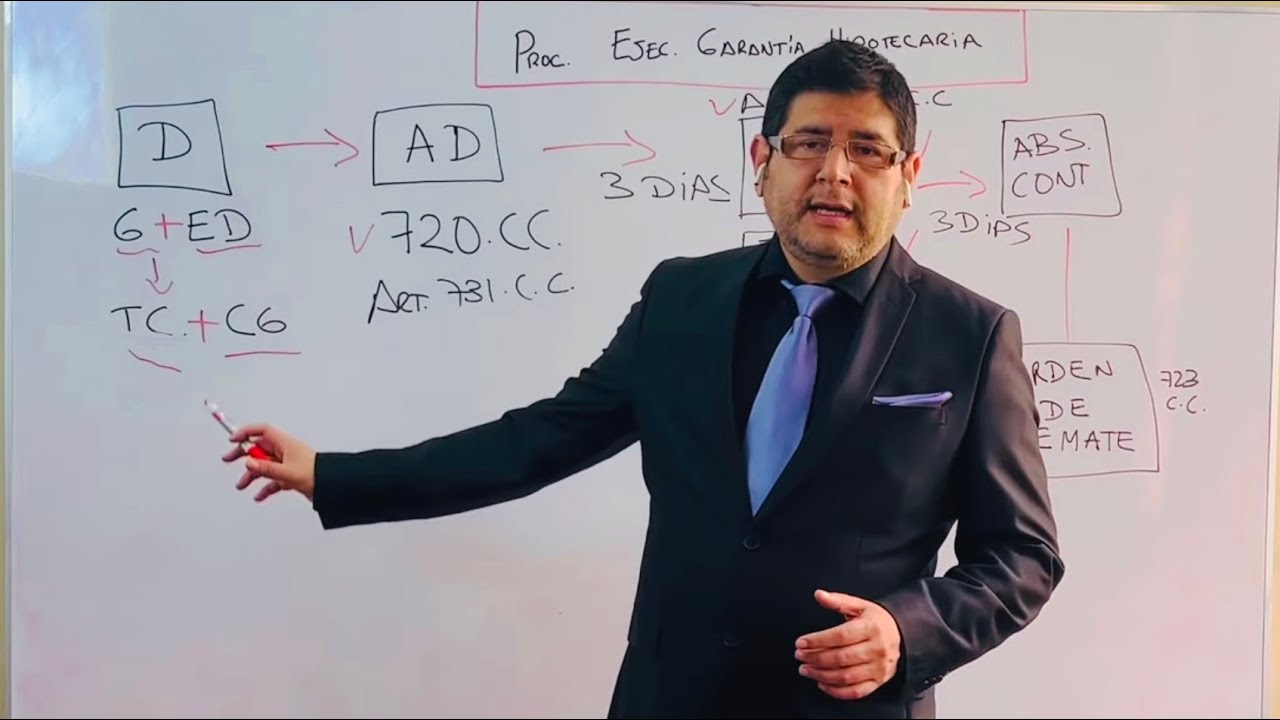

Generalmente, la demanda de ejecución de garantía hipotecaria se presenta cuando el deudor incumple con el pago de las cuotas pactadas en el contrato de préstamo hipotecario. Esto puede ser tras un período de mora definido en el contrato o por incumplimiento reiterado. La ley establece que el acreedor debe notificar al deudor y, en algunos casos, conceder un plazo para el pago antes de iniciar la demanda.

Es crucial que la deuda esté claramente documentada y que exista un título ejecutivo, como una escritura pública o un contrato con cláusula de ejecución, para que el juez pueda admitir la demanda sin mayores complicaciones.

Estructura y contenido del Modelo de Demanda de Ejecución de Garantía Hipotecaria

Un modelo de demanda bien elaborado es la base para que el proceso avance sin contratiempos. Aunque cada caso tiene sus particularidades, existen elementos comunes que deben incluirse en todo escrito de demanda de ejecución hipotecaria.

Datos de identificación y partes involucradas

La demanda debe comenzar con la identificación clara del demandante (acreedor) y el demandado (deudor). Se deben incluir nombres completos, domicilios, números de identificación y cualquier dato relevante que facilite la notificación y localización de las partes.

Además, se debe hacer referencia al contrato o título ejecutivo que da origen a la ejecución, especificando fecha, número de escritura y notaría, si aplica.

Descripción detallada de la deuda y garantía

Es indispensable explicar con precisión el monto adeudado, incluyendo capital, intereses, gastos y cualquier otro concepto derivado del contrato. La descripción de la garantía hipotecaria debe detallar el inmueble gravado, con ubicación, medidas, registro catastral y cualquier referencia que permita su identificación exacta.

Esta parte también debe contener un resumen de los pagos realizados y la cuenta actualizada de la deuda para justificar la procedencia de la ejecución.

Petición concreta y fundamentos legales

El demandante debe solicitar al juez la admisión de la demanda y que se ordene la ejecución de la garantía, es decir, la venta judicial del inmueble. Asimismo, se deben exponer los fundamentos legales que respaldan la demanda, como las normas de derecho civil o procesal aplicables.

Es habitual incluir referencias a la legislación hipotecaria vigente y a jurisprudencia relevante que apoye la legitimidad de la acción.

Pasos para redactar correctamente el Modelo de Demanda de Ejecución de Garantía Hipotecaria

Redactar una demanda de ejecución hipotecaria puede parecer complicado, pero siguiendo un proceso ordenado se puede lograr un escrito claro y efectivo. A continuación, te mostramos una guía paso a paso.

Recolección y organización de documentos

Antes de empezar a redactar, reúne todos los documentos esenciales: contrato hipotecario, comprobantes de pago, notificaciones previas, escrituras y cualquier documento que respalde la deuda y la garantía. Organízalos cronológicamente para facilitar la referencia durante la redacción.

Este orden ayudará a evitar omisiones y a presentar la información de forma coherente, lo que es clave para convencer al juez de la validez de la demanda.

Redacción clara y precisa

Utiliza un lenguaje formal pero accesible. Evita términos ambiguos y asegúrate de que cada dato esté correctamente detallado. Por ejemplo, en lugar de decir “la deuda es alta”, especifica el monto exacto y cómo se calculó.

Recuerda que el juez y las partes involucradas deben entender sin dificultades el contenido del escrito. Además, la precisión evita dilaciones o requerimientos de aclaración.

Revisión y corrección

Una vez terminado el borrador, revisa cuidadosamente la demanda. Verifica datos, cifras y referencias legales. Corrige errores ortográficos y de redacción que puedan restar profesionalismo al documento.

También es recomendable que otra persona con conocimientos legales revise la demanda para detectar posibles fallas o inconsistencias.

Ejemplo práctico: Modelo de Demanda de Ejecución de Garantía Hipotecaria en PDF

Para facilitar la comprensión, te presentamos un ejemplo estructurado de una demanda de ejecución hipotecaria que puedes adaptar a tus necesidades. Este modelo incluye:

- Encabezado con datos de las partes y tribunal competente.

- Exposición clara de los hechos y antecedentes.

- Detalle pormenorizado de la deuda y la garantía hipotecaria.

- Petición formal para iniciar la ejecución y venta judicial.

- Fundamentos jurídicos y solicitud de pruebas.

Este documento está diseñado para que puedas visualizar cómo se integran todos los elementos y la forma correcta de presentarlos. Recuerda que el ejemplo PDF debe personalizarse según cada caso y respetando la normativa local vigente.

Ventajas de contar con un modelo en PDF

Un modelo en PDF ofrece varias ventajas prácticas, entre ellas:

- Formato profesional: Presenta el documento con una estructura ordenada y fácil de imprimir.

- Facilidad de edición: Puedes convertirlo a formatos editables para adaptarlo a tu caso.

- Referencia confiable: Sirve como guía para no olvidar ningún requisito formal o sustancial.

Además, disponer de un ejemplo concreto te permite ahorrar tiempo y reducir errores al preparar tu demanda.

Aspectos legales y consideraciones importantes en la ejecución hipotecaria

Antes de presentar la demanda, es fundamental conocer algunos aspectos legales que pueden influir en el éxito del proceso y en la protección de tus derechos.

Plazos y notificaciones

La ley establece plazos específicos para que el acreedor notifique al deudor sobre el incumplimiento y para que este pueda subsanar la deuda antes de iniciar la ejecución. Saltarse estos pasos puede invalidar la demanda o generar retrasos.

Además, el proceso judicial tiene plazos para la presentación de pruebas, oposiciones y la realización de la venta del inmueble. Conocer estos tiempos ayuda a planificar la estrategia legal y evitar sorpresas.

Posibles defensas del deudor

El deudor puede oponerse a la ejecución argumentando diversas causas, como errores en el cálculo de la deuda, nulidad del contrato, falta de notificaciones o incluso la existencia de pagos no reconocidos por el acreedor. Preparar la demanda con documentación sólida reduce la posibilidad de que estas defensas prosperen.

Es importante estar preparado para responder a estas oposiciones y contar con asesoría legal para manejar el proceso adecuadamente.

Venta judicial y distribución del producto

Una vez admitida la demanda y ejecutada la garantía, el inmueble se vende en subasta pública. El dinero obtenido se destina primero a cubrir la deuda, intereses y gastos judiciales. Si sobra algún remanente, este se entrega al deudor.

Conocer este procedimiento te permite entender cómo se resolverá la deuda y qué derechos tiene cada parte tras la venta.

Preguntas frecuentes sobre el Modelo de Demanda de Ejecución de Garantía Hipotecaria

¿Puedo presentar la demanda de ejecución hipotecaria sin un abogado?

Legalmente, en muchos países es posible presentar una demanda sin abogado, pero no es recomendable. La ejecución hipotecaria implica conocimientos específicos de derecho civil y procesal. Un abogado asegura que el escrito cumpla con todos los requisitos formales y que la demanda esté fundamentada correctamente, lo que aumenta las probabilidades de éxito.

¿Qué documentos necesito para acompañar la demanda?

Debes incluir el contrato hipotecario o título ejecutivo, comprobantes de deuda, notificaciones enviadas al deudor, identificación de las partes y documentos que acrediten la propiedad del inmueble. Estos respaldan la legitimidad de la demanda y permiten al juez valorar el caso con mayor rapidez.

¿Cuánto tiempo tarda un proceso de ejecución hipotecaria?

El tiempo varía según la jurisdicción y la complejidad del caso, pero suele durar entre seis meses y dos años. Factores como oposiciones del deudor, carga de trabajo del tribunal y plazos legales influyen en la duración. Mantener una demanda bien presentada puede agilizar el proceso.

¿Qué pasa si el inmueble no alcanza a cubrir toda la deuda en la venta?

Si el precio obtenido en la venta es insuficiente para cubrir la deuda, el acreedor puede iniciar un procedimiento para reclamar el saldo restante al deudor, conocido como acción personal. Sin embargo, esto depende de las condiciones del contrato y la legislación aplicable.

¿Se puede detener una ejecución hipotecaria una vez iniciada?

Sí, el deudor puede presentar recursos u oposiciones para detener o suspender la ejecución, como solicitar un acuerdo de pago o demostrar errores en la demanda. También existen mecanismos extrajudiciales para negociar la deuda antes o durante el proceso.

¿Qué diferencias hay entre ejecución hipotecaria y desalojo?

La ejecución hipotecaria busca vender el inmueble para pagar la deuda, mientras que el desalojo es un proceso para recuperar la posesión del inmueble cuando el inquilino o deudor no cumple con su obligación de entrega. Aunque pueden estar relacionados, son procedimientos distintos con objetivos y requisitos propios.

¿Es posible negociar la deuda antes de iniciar la demanda?

Siempre es recomendable intentar un acuerdo previo con el acreedor para evitar la ejecución hipotecaria. Esto puede incluir refinanciamiento, reducción de intereses o prórrogas. La demanda debe ser el último recurso cuando no hay solución amigable.