Diferencia entre mano de obra directa e indirecta: guía completa y ejemplos clave

Diferencia entre mano de obra directa e indirecta: guía completa y ejemplos clave

¿Alguna vez te has preguntado qué distingue la mano de obra directa de la indirecta en una empresa? Entender esta diferencia no solo es fundamental para llevar una contabilidad precisa, sino también para optimizar los procesos productivos y la gestión de costos. La mano de obra, como uno de los componentes principales en la fabricación y prestación de servicios, se clasifica en directa e indirecta según su relación con el producto final. Esta clasificación afecta desde la elaboración de presupuestos hasta la evaluación de la eficiencia laboral.

En esta guía completa y ejemplos clave, descubrirás qué es la mano de obra directa y cómo se diferencia de la indirecta, por qué es importante para la gestión empresarial y cómo identificarlas en la práctica. Además, exploraremos casos concretos para que puedas aplicar estos conceptos en tu negocio o área de trabajo. Si quieres dominar esta distinción y mejorar la forma en que manejas los recursos humanos y financieros, acompáñanos en este recorrido detallado.

¿Qué es la mano de obra directa?

La mano de obra directa se refiere a aquellos trabajadores cuyo esfuerzo y tiempo están directamente involucrados en la producción de un bien o la prestación de un servicio específico. Es decir, su trabajo puede ser atribuido de manera clara y precisa a la fabricación de un producto o a la ejecución de un proyecto.

Características principales de la mano de obra directa

Para identificar correctamente la mano de obra directa, es fundamental conocer sus rasgos distintivos:

- Relación directa con el producto: Los empleados trabajan sobre el producto o servicio final.

- Medición fácil y precisa: Se puede cuantificar el tiempo y esfuerzo dedicado a cada unidad producida.

- Costos variables: Su costo varía en función del volumen de producción o servicio.

Por ejemplo, en una fábrica de calzado, los operarios que cosen las piezas del zapato o ensamblan las suelas representan mano de obra directa. Su trabajo es indispensable para que el producto exista y se puede calcular cuánto tiempo le dedican a cada par.

Ejemplos prácticos de mano de obra directa

Veamos algunos ejemplos concretos que aclaran este concepto:

- Industria textil: Costureras y operarios que confeccionan prendas.

- Construcción: Albañiles y carpinteros que trabajan directamente en la obra.

- Sector tecnológico: Técnicos que ensamblan componentes de dispositivos electrónicos.

En todos estos casos, el esfuerzo laboral está vinculado directamente con la creación del producto final, lo que hace que la mano de obra directa sea un costo fundamental para calcular el precio y margen de ganancia.

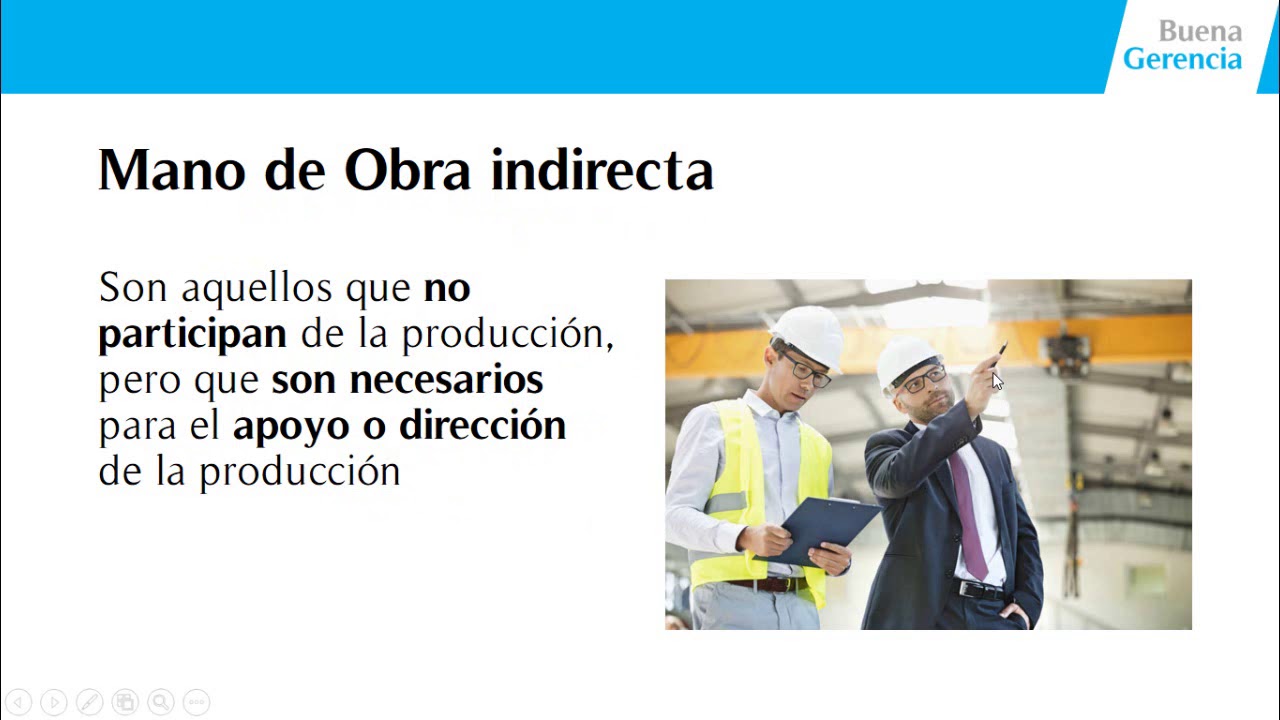

¿Qué es la mano de obra indirecta?

En contraste, la mano de obra indirecta engloba a los trabajadores que, aunque esenciales para el proceso productivo, no participan directamente en la elaboración del producto o servicio. Su trabajo apoya o facilita la producción, pero no se puede asignar de forma exacta a una unidad específica.

Características de la mano de obra indirecta

Para reconocer la mano de obra indirecta, considera estas características:

- Apoyo a la producción: Su función es auxiliar o administrativa dentro del proceso.

- Difícil asignación directa: No se puede medir con precisión cuánto tiempo dedican a cada producto.

- Costos fijos o semi variables: Su remuneración suele mantenerse estable, independientemente del volumen producido.

Un ejemplo claro sería el supervisor de planta, encargado de coordinar el trabajo, o el personal de mantenimiento que asegura que las máquinas funcionen correctamente. Aunque su labor es indispensable, no intervienen en la creación directa del producto.

Ejemplos comunes de mano de obra indirecta

Algunos ejemplos que ilustran la mano de obra indirecta incluyen:

- Personal de limpieza: Mantienen el área de trabajo en condiciones óptimas.

- Supervisores y gerentes: Dirigen y controlan la producción sin intervenir directamente en ella.

- Técnicos de mantenimiento: Reparan y mantienen la maquinaria.

Estas funciones, aunque no visibles en el producto final, son cruciales para que la producción se desarrolle sin contratiempos y con calidad.

Importancia de diferenciar mano de obra directa e indirecta en la gestión empresarial

¿Por qué es tan relevante distinguir entre mano de obra directa e indirecta? La respuesta está en la administración eficiente de costos y recursos, que impacta directamente en la rentabilidad y competitividad de cualquier empresa.

Control y cálculo de costos

La mano de obra directa se considera un costo variable, porque aumenta o disminuye según la cantidad producida. Por otro lado, la mano de obra indirecta se clasifica generalmente como costo fijo o indirecto, ya que permanece relativamente constante. Esta distinción permite:

- Calcular con precisión el costo unitario de producción.

- Determinar márgenes de ganancia reales.

- Identificar áreas donde se puede reducir gastos sin afectar la producción.

Por ejemplo, si una empresa no separa correctamente estos costos, podría sobrestimar o subestimar el costo real de fabricar un producto, afectando la fijación de precios y la toma de decisiones.

Planificación y asignación de recursos

Al conocer qué parte de la mano de obra es directa o indirecta, los gerentes pueden planificar mejor la asignación de personal, horarios y capacitación. Esto ayuda a:

- Optimizar la productividad del equipo de trabajo.

- Evitar cuellos de botella en la producción.

- Mejorar la calidad del producto o servicio.

Así, la diferenciación se convierte en una herramienta estratégica para mejorar la eficiencia y la competitividad.

Cómo identificar mano de obra directa e indirecta en la práctica

¿Tienes dudas sobre cómo clasificar a tu equipo laboral? Aquí te damos algunas pautas prácticas para identificar correctamente la mano de obra directa e indirecta.

Pasos para clasificar la mano de obra

Un método sencillo para distinguir estos dos tipos de mano de obra es:

- Analiza el rol del trabajador: ¿Está involucrado directamente en la producción o en tareas de soporte?

- Evalúa la posibilidad de asignar costos: ¿Se puede medir el tiempo dedicado a cada unidad o proyecto?

- Considera la variabilidad del costo: ¿El pago varía con la cantidad producida o es fijo?

Esta evaluación te ayudará a categorizar correctamente y evitar errores comunes en la contabilidad.

Ejemplo aplicado en una empresa manufacturera

Imagina una fábrica de muebles:

- Los carpinteros que cortan y ensamblan la madera son mano de obra directa.

- El supervisor de planta y el personal de limpieza son mano de obra indirecta.

Si una pieza de mobiliario requiere 3 horas de trabajo de carpintero, ese costo se asigna directamente al producto. Mientras tanto, el salario del supervisor se reparte entre todos los productos, ya que su labor es general.

Impacto en la contabilidad y costos: ¿cómo afecta la clasificación?

La correcta clasificación de la mano de obra tiene un efecto directo en la contabilidad de costos y en la elaboración de estados financieros.

Registro contable y asignación de costos

La mano de obra directa se registra como parte del costo de producción, formando parte del inventario y afectando el costo de ventas. En cambio, la mano de obra indirecta se contabiliza como gastos indirectos de fabricación y se distribuye proporcionalmente.

Este tratamiento contable influye en:

- El cálculo del costo de los productos terminados.

- La valoración de inventarios.

- La presentación de resultados en el estado de resultados.

Ejemplo de cálculo de costos con mano de obra directa e indirecta

Supongamos que una empresa fabrica 100 unidades de un producto con los siguientes costos:

- Mano de obra directa: $5,000

- Mano de obra indirecta: $2,000

El costo unitario directo será $50 (5,000/100), mientras que el costo indirecto se distribuye según un criterio, por ejemplo, horas de trabajo o valor de producción. Esta asignación ayuda a reflejar el costo real de cada unidad y tomar decisiones informadas.

Consejos para gestionar eficazmente la mano de obra directa e indirecta

¿Quieres sacar el máximo provecho a tu equipo y controlar mejor los costos? Aquí tienes algunas recomendaciones clave.

Optimiza la productividad de la mano de obra directa

Para mejorar la eficiencia de la mano de obra directa, considera:

- Capacitar continuamente a los trabajadores en técnicas y uso de maquinaria.

- Implementar sistemas de incentivos ligados a la productividad.

- Utilizar tecnología para medir tiempos y mejorar procesos.

Así, no solo reduces costos sino que aumentas la calidad y rapidez en la producción.

Controla y reduce costos en la mano de obra indirecta

La mano de obra indirecta puede representar un gasto significativo si no se gestiona adecuadamente. Algunas estrategias son:

- Revisar y ajustar horarios y funciones para evitar duplicidad.

- Automatizar tareas administrativas cuando sea posible.

- Fomentar una cultura de mantenimiento preventivo para reducir paros y reparaciones.

Con estas acciones, mantienes un ambiente productivo sin que los costos indirectos se disparen.

Preguntas frecuentes sobre la diferencia entre mano de obra directa e indirecta

¿Por qué es importante diferenciar entre mano de obra directa e indirecta?

Porque permite calcular con precisión el costo de producción, fijar precios adecuados y tomar decisiones financieras acertadas. Sin esta distinción, la empresa podría perder control sobre sus gastos y afectar su rentabilidad.

¿La mano de obra indirecta siempre es un costo fijo?

No necesariamente. Aunque suele ser más estable que la directa, en algunos casos puede variar ligeramente, por ejemplo, si se contratan técnicos extra durante picos de producción. Sin embargo, generalmente se considera un costo fijo o semi variable.

¿Puede un mismo trabajador realizar labores de mano de obra directa e indirecta?

Sí, en empresas pequeñas o en ciertas situaciones un trabajador puede desempeñar ambos roles. En estos casos, es importante registrar y asignar su tiempo y costos de forma separada para mantener una contabilidad precisa.

¿Cómo afecta la mano de obra indirecta al precio final de un producto?

La mano de obra indirecta se incluye en los costos indirectos de fabricación, que se reparten entre los productos. Esto incrementa el costo total y, por ende, influye en el precio final para asegurar que la empresa cubra todos sus gastos y obtenga ganancia.

¿Qué herramientas pueden ayudar a controlar la mano de obra directa e indirecta?

Software de gestión de tiempos, hojas de cálculo detalladas, sistemas ERP y métodos de costeo como el costeo por actividades son útiles para monitorear, asignar y controlar los costos de mano de obra de forma eficiente.

¿La mano de obra directa solo aplica en industrias manufactureras?

No, también se aplica en servicios donde el trabajo está directamente vinculado al cliente o proyecto, como en la consultoría, construcción, salud o tecnología. La clave está en que el esfuerzo sea atribuible directamente al producto o servicio final.

¿Cómo influye la mano de obra indirecta en la productividad general?

Aunque no participa directamente en la producción, la mano de obra indirecta facilita un ambiente de trabajo adecuado, mantiene equipos y coordina procesos. Su buena gestión es fundamental para que la mano de obra directa pueda rendir al máximo.