Cuánto me queda de pensión cuando me jubile: guía completa para calcular tu retiro

Cuánto me queda de pensión cuando me jubile: guía completa para calcular tu retiro

¿Alguna vez te has preguntado cuánto me queda de pensión cuando me jubile? La jubilación es una etapa crucial en la vida, y conocer el monto que recibirás puede marcar la diferencia entre vivir con tranquilidad o enfrentar dificultades económicas. Aunque parece un tema complejo, calcular tu pensión no tiene por qué ser un misterio. Entender los factores que influyen en el cálculo, desde tus años cotizados hasta el tipo de régimen en el que estés inscrito, te permitirá planificar mejor tu futuro.

En esta guía completa para calcular tu retiro, desglosaremos paso a paso todo lo que necesitas saber para responder a esa pregunta tan importante. Hablaremos sobre los sistemas de pensiones, los requisitos para jubilarte, cómo se determina el importe, y te daremos ejemplos prácticos para que puedas hacer tus propias cuentas. Además, resolveremos dudas frecuentes que suelen surgir cuando se acerca el momento de dejar de trabajar. Así que, si quieres tener claro cuánto dinero tendrás al jubilarte, acompáñanos en este recorrido detallado y sencillo.

¿Qué es la pensión y por qué es importante saber cuánto recibirás?

Antes de entrar en los cálculos, es fundamental entender qué es exactamente la pensión y por qué es vital conocer su monto con anticipación. La pensión es el ingreso que recibes tras retirarte del mercado laboral, generalmente otorgado por el Estado o instituciones privadas, para garantizar tu sustento cuando ya no trabajas.

El papel de la pensión en tu calidad de vida

La pensión representa una fuente de ingresos que debe cubrir tus necesidades básicas una vez que dejas de generar ingresos activos. Saber cuánto me queda de pensión cuando me jubile te ayuda a planificar tu presupuesto, decidir si necesitas ahorrar más o buscar fuentes adicionales de ingreso. No se trata solo de recibir un número, sino de garantizar estabilidad y bienestar en la etapa de retiro.

Diferencia entre pensión pública y privada

Existen dos grandes tipos de pensiones: las públicas, gestionadas por el Estado a través de sistemas de seguridad social, y las privadas, que suelen ser planes de ahorro o fondos de pensiones que tú mismo o tu empresa gestionan. Cada sistema tiene reglas distintas para calcular el monto final, lo que influye directamente en cuánto recibirás. Conocer cuál es tu caso es el primer paso para entender tu pensión.

Factores que afectan el monto de la pensión

El monto que recibirás depende de múltiples variables: los años que has cotizado, el salario promedio durante tu vida laboral, la edad a la que te jubiles, y las leyes vigentes en tu país o región. Estos factores se combinan para determinar tu base de cálculo y el porcentaje que finalmente te corresponderá.

¿Cómo se calcula la pensión? Conceptos básicos y fórmulas

Para responder a la pregunta de cuánto me queda de pensión cuando me jubile, es necesario conocer los elementos clave que intervienen en el cálculo. Aunque cada país tiene sus propias reglas, los principios suelen ser similares.

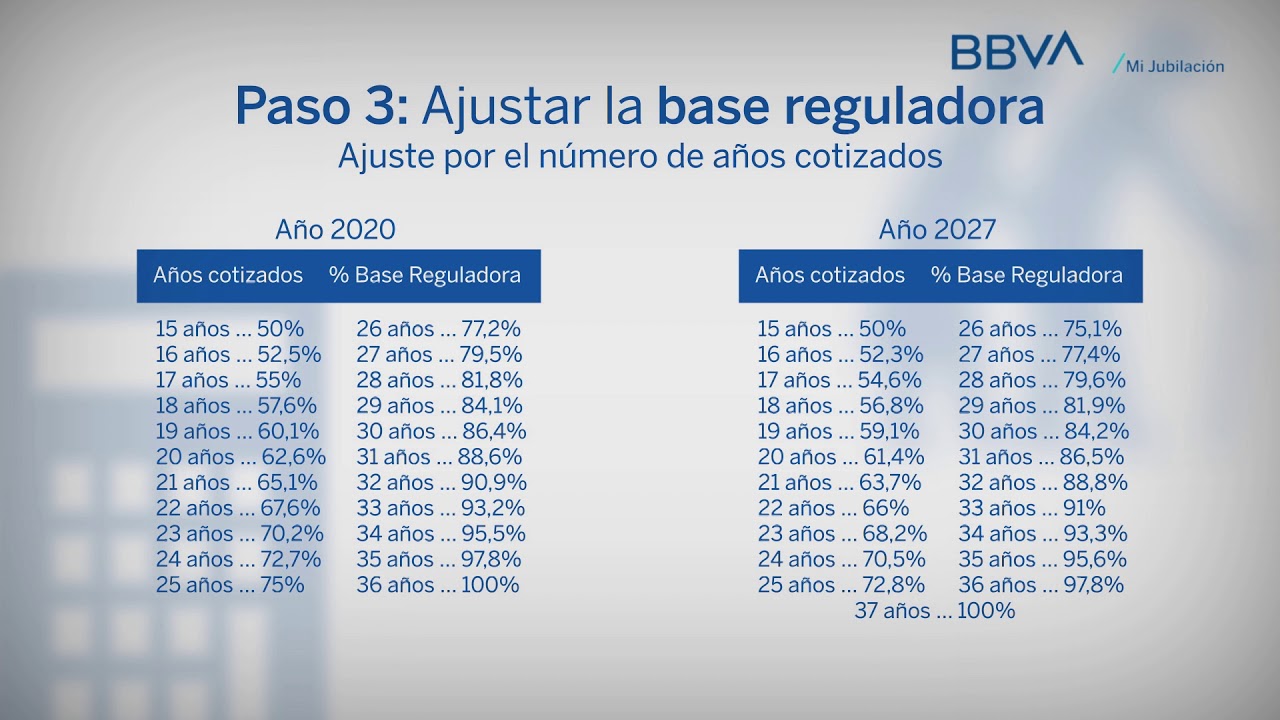

Años de cotización: la base para tu derecho a pensión

Uno de los requisitos más comunes es haber cotizado un mínimo de años para tener derecho a una pensión. Estos años se refieren al tiempo durante el cual has aportado al sistema de seguridad social o a un fondo privado. Por ejemplo, en muchos lugares se requieren al menos 15 o 20 años de cotización para acceder a una pensión contributiva.

Los años cotizados no solo determinan si puedes jubilarte, sino que también influyen en el porcentaje de tu salario que recibirás. En general, a mayor tiempo cotizado, mayor será el porcentaje de tu base reguladora que se convierte en pensión.

Base reguladora: el promedio de tus ingresos

La base reguladora es el promedio de tus ingresos durante un periodo determinado antes de jubilarte. Este cálculo puede tomar en cuenta los últimos años trabajados, por ejemplo, los últimos 10 o 25 años, dependiendo del país. La idea es reflejar de manera justa tu nivel salarial para que la pensión sea proporcional.

Por ejemplo, si tu base reguladora es de 1,000 euros mensuales y el porcentaje aplicado es del 70%, tu pensión sería 700 euros al mes. Sin embargo, este porcentaje varía según la normativa y los años cotizados.

Porcentaje aplicable y fórmula final

El porcentaje que se aplica sobre la base reguladora suele incrementarse según los años cotizados. Por ejemplo, podrías recibir un 50% si has cotizado 15 años, y ese porcentaje puede subir hasta un 100% o más si has cotizado 35 años o más. La fórmula básica para calcular tu pensión sería:

- Pensión = Base reguladora × Porcentaje aplicable según años cotizados

Este cálculo puede incluir también otros factores, como coeficientes reductores si decides jubilarte antes de la edad legal, o complementos por hijos o discapacidad.

Requisitos y edad para jubilarte: ¿cuándo puedes empezar a cobrar tu pensión?

Una parte esencial para calcular cuánto te queda de pensión cuando te jubiles es saber cuándo puedes acceder a ella. La edad legal para jubilarse y los requisitos de cotización varían y afectan el monto final.

Edad legal de jubilación y sus implicaciones

En muchos países, la edad legal para jubilarse está entre los 65 y 67 años, aunque existen excepciones para ciertas profesiones o condiciones especiales. Jubilarse a la edad legal suele permitir cobrar la pensión completa sin penalizaciones.

Si decides adelantar la jubilación, es probable que el sistema aplique coeficientes reductores que disminuyen tu pensión, porque recibirás beneficios durante más años. Por el contrario, retrasar la jubilación puede aumentar el importe mensual que recibirás.

Requisitos de cotización mínima

Para acceder a la pensión contributiva, generalmente necesitas haber cotizado un mínimo de años, que puede ir de 15 a 25 años según el sistema. Si no alcanzas ese mínimo, es posible que no tengas derecho a pensión o que recibas una pensión no contributiva, que suele ser menor.

Jubilación anticipada y diferida

La jubilación anticipada permite retirarte antes de la edad legal, pero con una reducción proporcional en la pensión. Por ejemplo, si te jubilas dos años antes, podrías perder un 6% por cada año anticipado. En cambio, la jubilación diferida consiste en trabajar más allá de la edad legal para aumentar el monto de tu pensión.

Evaluar estas opciones es clave para responder a la pregunta cuánto me queda de pensión cuando me jubile y decidir cuál es la mejor estrategia según tus circunstancias.

Ejemplos prácticos para calcular tu pensión paso a paso

Vamos a poner en práctica lo explicado con ejemplos claros que te ayudarán a entender mejor cómo calcular tu pensión.

Ejemplo 1: Jubilación a la edad legal con cotización completa

Imagina que tienes 65 años, has cotizado 35 años y tu base reguladora es de 1,200 euros. Supongamos que el porcentaje aplicable por esos años cotizados es del 100%. El cálculo sería:

- Pensión = 1,200 euros × 100% = 1,200 euros mensuales

En este caso, recibirías una pensión completa sin reducciones.

Ejemplo 2: Jubilación anticipada con menos años cotizados

Supón que tienes 62 años, has cotizado 30 años y tu base reguladora es de 1,000 euros. El porcentaje para 30 años es del 90%, pero como te jubilas tres años antes de la edad legal, se aplica un coeficiente reductor del 6% por año anticipado, es decir, 18% en total.

El cálculo sería:

- Porcentaje ajustado = 90% – 18% = 72%

- Pensión = 1,000 euros × 72% = 720 euros mensuales

Así, anticipar la jubilación reduce el importe mensual.

Ejemplo 3: Jubilación diferida para aumentar la pensión

Si decides trabajar dos años más, con 37 años cotizados y la misma base reguladora de 1,200 euros, y el porcentaje para 37 años es del 105%, entonces:

- Pensión = 1,200 euros × 105% = 1,260 euros mensuales

Trabajar más tiempo incrementa el porcentaje y, por ende, el importe final.

Cómo consultar tu pensión estimada y herramientas disponibles

Para saber con exactitud cuánto te queda de pensión cuando te jubile, puedes consultar tu situación personal a través de diferentes vías que ofrecen los sistemas de seguridad social y fondos privados.

Consulta en línea y simuladores oficiales

Muchas administraciones públicas cuentan con plataformas digitales donde puedes ingresar tus datos laborales y recibir una estimación personalizada de tu pensión. Estos simuladores toman en cuenta tus años cotizados, salarios y edad prevista de jubilación para ofrecerte un cálculo aproximado.

Usar estas herramientas es muy útil para planificar y ajustar tus expectativas o tomar decisiones como seguir cotizando o contratar un plan privado.

Revisión periódica de tu historial de cotizaciones

Es recomendable revisar regularmente tu historial laboral y de cotizaciones para asegurarte de que toda la información esté correcta. Errores o lagunas pueden afectar negativamente el cálculo de tu pensión.

Si detectas inconsistencias, puedes solicitar correcciones antes de jubilarte para evitar sorpresas desagradables.

Asesoría profesional para cálculos complejos

En casos donde tienes varios regímenes o situaciones especiales (trabajo en el extranjero, cotización en varios países, etc.), puede ser útil acudir a un asesor especializado que te ayude a calcular tu pensión real y optimizar tu retiro.

Opciones para complementar tu pensión y asegurar un retiro digno

En ocasiones, la pensión pública o privada puede no ser suficiente para mantener el nivel de vida deseado. Por eso, es importante conocer alternativas para complementar tu retiro.

Planes privados de pensiones y ahorro voluntario

Los planes privados son productos financieros diseñados para ahorrar a largo plazo con beneficios fiscales y flexibilidad. Puedes aportar de manera voluntaria para incrementar tus ingresos en la jubilación.

Por ejemplo, si aportas una cantidad fija cada mes, el capital acumulado y sus rendimientos te permitirán recibir una renta adicional o un pago único al jubilarte.

Inversiones y otras fuentes de ingreso

Además de los planes de pensiones, invertir en bienes raíces, acciones o fondos puede generar ingresos pasivos que complementen tu pensión. Estas opciones requieren planificación y asesoría, pero pueden ser muy efectivas para mejorar tu situación económica en el retiro.

Evaluar el presupuesto y estilo de vida post-jubilación

Conocer cuánto te queda de pensión cuando te jubile también implica pensar en tus gastos futuros. Ajustar tu estilo de vida, reducir gastos innecesarios y planificar un presupuesto realista son pasos clave para evitar desequilibrios financieros.

Preguntas frecuentes sobre cuánto me queda de pensión cuando me jubile

¿Puedo saber con exactitud cuánto será mi pensión antes de jubilarme?

Sí, gracias a los simuladores oficiales y consultas en línea puedes obtener una estimación bastante precisa de tu pensión futura. Sin embargo, ten en cuenta que cambios en la legislación, variaciones en tus ingresos o años cotizados pueden modificar esa cifra. Por eso, es recomendable revisar periódicamente y actualizar tus datos para tener una idea realista.

¿Qué pasa si no he cotizado suficientes años para una pensión completa?

Si no alcanzas el mínimo de años de cotización exigido, podrías tener derecho a una pensión proporcional o a una pensión no contributiva, que suele ser menor y está destinada a garantizar un ingreso básico. También existen opciones para complementar esos ingresos mediante planes privados o ahorro voluntario.

¿Cómo afecta jubilarme antes o después de la edad legal a mi pensión?

Jubilarte antes de la edad legal generalmente reduce el monto mensual de tu pensión debido a coeficientes reductores, ya que cobrarás durante más tiempo. En cambio, retrasar la jubilación puede aumentar el importe que recibes, ya que cotizas más tiempo y el sistema premia esa demora.

¿Puedo combinar pensión pública con un plan privado?

Claro que sí. De hecho, es una estrategia recomendada para mejorar tu ingreso en el retiro. La pensión pública te da una base, mientras que un plan privado o ahorro adicional puede incrementar tu renta mensual o proporcionarte un colchón económico extra.

¿Qué documentos necesito para calcular mi pensión?

Para hacer un cálculo exacto necesitarás tu historial laboral con los años cotizados, tus bases de cotización o salarios, y datos sobre el régimen en el que estás inscrito. También es útil conocer la legislación vigente sobre pensiones en tu país para aplicar correctamente los porcentajes y requisitos.

¿Es posible modificar mi pensión una vez que me he jubilado?

En general, la pensión se fija al momento de la jubilación y se actualiza conforme a índices de inflación u otros criterios. Sin embargo, si se detectan errores en los datos o cambios legales, puede solicitarse una revisión o recalculo. Además, en algunos casos puedes acceder a complementos o ayudas sociales adicionales.

¿Qué debo hacer si tengo dudas sobre mi pensión?

Lo mejor es acudir a los organismos oficiales de seguridad social o a un asesor especializado en pensiones. Ellos pueden ayudarte a interpretar tu situación, calcular tu pensión estimada y recomendarte opciones para mejorar tu retiro. No dejes pasar el tiempo, ya que planificar con anticipación es clave para evitar sorpresas.