¿Cuál es la máxima cotización a la Seguridad Social en 2024? Guía Completa

¿Cuál es la máxima cotización a la Seguridad Social en 2024? Guía Completa

Si alguna vez te has preguntado cuál es la máxima cotización a la Seguridad Social en 2024, estás en el lugar indicado. Entender cómo funciona este sistema y qué límites se aplican es fundamental tanto para trabajadores por cuenta ajena, autónomos y empleadores. La cotización a la Seguridad Social no solo determina cuánto aportamos para nuestras futuras prestaciones, sino que también afecta directamente a nuestro salario neto y a la protección social que recibimos.

En este artículo descubrirás, de forma clara y detallada, cuál es la base máxima de cotización para este año, qué significa realmente este límite y cómo afecta a diferentes colectivos. También exploraremos las bases mínimas, los tipos de cotización vigentes y ejemplos prácticos que te ayudarán a comprender mejor el impacto de estas cifras en tu economía personal o empresarial.

Además, responderemos a las preguntas más frecuentes que surgen alrededor de este tema, para que no te quede ninguna duda. Si quieres saber todo lo que implica la máxima cotización a la Seguridad Social en 2024, sigue leyendo esta guía completa que hemos preparado para ti.

¿Qué es la máxima cotización a la Seguridad Social y por qué importa?

Para empezar, es importante aclarar qué significa la máxima cotización a la Seguridad Social. En esencia, la Seguridad Social establece un límite máximo sobre la base de cotización, que es el salario o la cantidad sobre la que se calculan las aportaciones tanto del trabajador como del empleador. Este límite sirve para fijar un tope a las contribuciones que se deben realizar mensualmente.

¿Por qué existe este tope? La razón principal es que las prestaciones sociales (como pensiones, desempleo o incapacidad temporal) se calculan en función de estas bases de cotización, pero no pueden crecer indefinidamente. El límite máximo protege el sistema y asegura una distribución equilibrada de los recursos.

Bases de cotización: definición y tipos

La base de cotización es la cantidad sobre la que se aplican los tipos de cotización. En España, existen bases mínimas y máximas que varían según el grupo de cotización y la actividad profesional. Para trabajadores por cuenta ajena, la base suele coincidir con el salario bruto mensual, mientras que para autónomos se establece una base elegida dentro de unos límites legales.

Las bases se dividen en:

- Base mínima: la cantidad mínima que debe cotizar un trabajador o autónomo.

- Base máxima: el límite superior para las cotizaciones.

Estos límites se actualizan periódicamente para ajustarse a la evolución del salario medio y otros indicadores económicos.

Tipos de cotización y su relación con la base máxima

Los tipos de cotización son los porcentajes que se aplican sobre la base para calcular las aportaciones. Estos varían según la contingencia (jubilación, desempleo, formación, etc.) y el régimen de cotización. Por ejemplo, en el Régimen General, la cuota total se reparte entre empresa y trabajador.

Cuando la base de cotización alcanza la máxima permitida, el importe a pagar se calcula sobre ese tope, evitando que las aportaciones sean superiores a lo establecido. Esto tiene un efecto directo en las prestaciones futuras, ya que no se contabilizarán salarios superiores a esa base máxima.

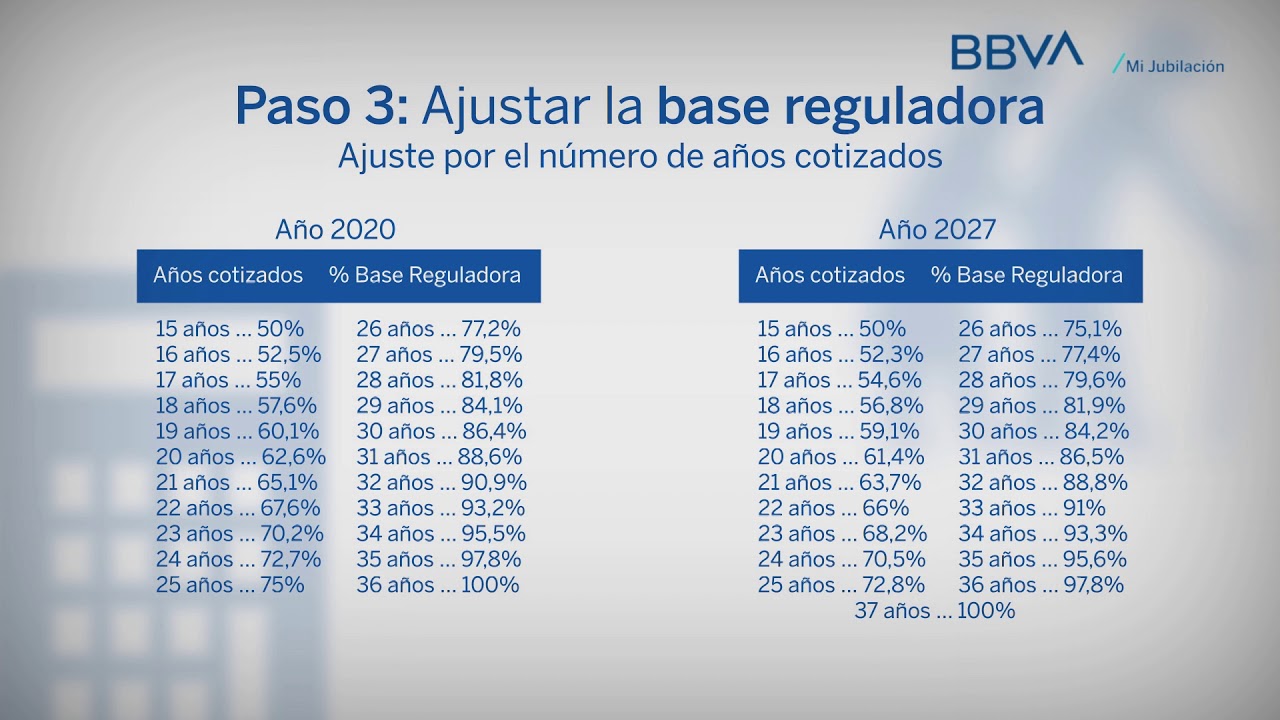

¿Cuál es la base máxima de cotización a la Seguridad Social en 2024?

El dato más esperado: la base máxima de cotización para 2024. Este año, la base máxima se ha actualizado para reflejar la evolución salarial y las necesidades del sistema. La base máxima mensual de cotización se sitúa en 4.495,50 euros. Esto significa que, aunque tu salario sea superior a esta cifra, las cotizaciones a la Seguridad Social se calcularán únicamente hasta este importe.

Para que tengas una idea clara, si ganas 5.000 euros al mes, solo se aplicará la cotización sobre 4.495,50 euros. La diferencia no se considera para las aportaciones sociales ni para el cálculo de prestaciones.

¿Cómo afecta esta base máxima a diferentes perfiles profesionales?

La base máxima afecta a trabajadores por cuenta ajena, autónomos y empleados de sectores especiales, aunque con particularidades:

- Trabajadores por cuenta ajena: se aplicará sobre su salario bruto mensual, respetando el tope máximo.

- Autónomos: podrán elegir su base de cotización dentro de los límites, y no podrán superar la base máxima establecida.

- Empleados de sectores especiales: como los artistas o trabajadores del mar, tienen bases máximas específicas que también están ajustadas en función de la normativa vigente.

Es fundamental que cada trabajador conozca cuál es su base máxima para evitar sorpresas en la nómina y entender mejor cómo se calculan sus futuras prestaciones.

Comparativa con años anteriores

La base máxima de cotización suele subir anualmente, siguiendo la evolución del Índice de Precios al Consumo (IPC) y otras variables económicas. En 2023, la base máxima fue de 4.495,50 euros, por lo que para 2024 se mantiene en ese nivel, sin cambios significativos. Esto refleja un ajuste moderado y la intención de mantener la sostenibilidad del sistema.

En años anteriores, la base máxima era inferior, por ejemplo:

- 2022: 4.139,40 euros

- 2021: 4.070,10 euros

Esta evolución muestra cómo se ha ido incrementando la base máxima para adaptarse a los salarios y garantizar una cotización adecuada.

¿Cómo se calcula la cotización mensual con la base máxima en 2024?

Entender el cálculo de la cotización puede parecer complicado, pero con un ejemplo práctico se aclara rápidamente. La cotización mensual se obtiene aplicando los tipos de cotización a la base de cotización, hasta el límite máximo.

Ejemplo práctico para trabajadores por cuenta ajena

Supongamos que un trabajador tiene un salario bruto mensual de 5.000 euros. Como la base máxima es 4.495,50 euros, la cotización se calcula sobre esta cantidad. Los tipos de cotización para 2024 en el Régimen General son aproximadamente:

- Contingencias comunes: 28,30% (empresario + trabajador)

- Desempleo: 7,05%

- Formación profesional: 0,70%

- FOGASA: 0,20%

Sumando estos porcentajes, el total ronda el 36,25%. Aplicando este porcentaje a la base máxima:

4.495,50 euros x 36,25% = 1.629,21 euros

Esta sería la cotización mensual total que se reparte entre empresa y trabajador según los porcentajes específicos. La empresa suele asumir la mayor parte, y el trabajador una cuota menor que se descuenta de su salario.

Cálculo para autónomos con base máxima

Los autónomos eligen su base de cotización dentro de unos límites. Si deciden cotizar por la base máxima, que es la misma que para los asalariados, sus aportaciones mensuales serán mayores, pero también aumentan sus derechos y prestaciones futuras.

El tipo general de cotización para autónomos en 2024 es aproximadamente el 31,80%, que incluye contingencias comunes, profesionales y cese de actividad.

Si un autónomo elige la base máxima:

4.495,50 euros x 31,80% = 1.429,05 euros

Este es el importe mensual que deberá pagar para tener la máxima protección social. Aunque supone un coste elevado, puede ser una opción interesante para quienes quieren aumentar su base reguladora para futuras pensiones.

¿Qué implicaciones tiene cotizar por la base máxima?

Decidir cotizar por la base máxima a la Seguridad Social en 2024 conlleva ventajas y algunos aspectos a considerar. Vamos a desgranar los principales puntos para que puedas valorar si te conviene.

Beneficios de cotizar por la base máxima

- Prestaciones más altas: Las pensiones y otras prestaciones sociales se calculan en función de la base de cotización. Cotizar por el máximo asegura que las prestaciones serán también elevadas.

- Mayor cobertura: En caso de incapacidad temporal, maternidad o paternidad, la base máxima garantiza una mayor cuantía diaria.

- Mejora en la protección social: Para autónomos, cotizar más significa acceso a prestaciones más completas, incluido el cese de actividad con mejores condiciones.

Consideraciones y limitaciones

Por otro lado, cotizar por la base máxima implica un desembolso mensual más alto. Esto puede afectar la liquidez personal o empresarial, especialmente en momentos de menor actividad. Además, si el salario real es inferior a la base máxima, cotizar por encima no tiene sentido, ya que la base debe ajustarse a los ingresos reales.

Por último, es importante recordar que el límite máximo no puede ser superado. Incluso si tu salario es muy alto, la Seguridad Social no te exigirá cotizar más allá de esa base, pero tampoco incrementará tus prestaciones en función de lo que exceda.

¿Cómo afecta la máxima cotización a diferentes regímenes y colectivos?

La Seguridad Social no es un sistema homogéneo; existen varios regímenes con particularidades en cuanto a bases y cotizaciones. Veamos cómo la base máxima influye en algunos de ellos.

Régimen General

Este régimen engloba a la mayoría de trabajadores por cuenta ajena. La base máxima es la mencionada anteriormente, y todos los trabajadores y empresas deben respetarla. En este régimen, la cotización se divide entre empresa y trabajador, y la base máxima sirve para limitar el importe que se debe pagar.

Régimen de Autónomos

Los trabajadores autónomos tienen más flexibilidad para elegir su base de cotización, siempre dentro de unos límites mínimos y máximos. La base máxima para autónomos en 2024 coincide con la del Régimen General, pero su elección puede depender de sus ingresos y necesidades personales.

Un dato importante es que los autónomos pueden cambiar su base hasta cuatro veces al año, lo que les permite ajustar su cotización según la evolución de su actividad económica.

Régimen Especial del Mar y Artistas

Estos colectivos tienen bases máximas específicas que suelen ser diferentes de la base general. Por ejemplo, los artistas pueden tener bases máximas inferiores debido a la naturaleza de sus contratos y actividades. En cualquier caso, las bases máximas se actualizan anualmente para mantener la equidad y sostenibilidad.

Preguntas frecuentes sobre la máxima cotización a la Seguridad Social en 2024

¿Puedo elegir cotizar por encima de la base máxima?

No, la Seguridad Social establece un límite máximo que no puede ser superado. Aunque tu salario sea mayor, las cotizaciones se calcularán solo hasta esa base máxima. Esto garantiza un equilibrio en el sistema y limita las aportaciones.

¿Qué pasa si mi salario es inferior a la base mínima de cotización?

En ese caso, la cotización se realiza sobre la base mínima establecida para tu grupo de cotización o régimen. Esto significa que aunque ganes menos, deberás cotizar al menos esa cantidad mínima para mantener la protección social.

¿La base máxima afecta el cálculo de mi pensión?

Sí, la base máxima es fundamental para el cálculo de las pensiones y otras prestaciones. Cotizar por la base máxima implica que tus futuras prestaciones se calcularán sobre ese tope, lo que puede resultar en una pensión más alta.

¿Cómo puedo saber cuál es mi base de cotización exacta?

Tu base de cotización aparece reflejada en tu nómina si eres trabajador por cuenta ajena. Los autónomos pueden consultarla a través de su área personal en la Seguridad Social o en sus recibos de cotización. También puedes acudir a una oficina de la Seguridad Social para obtener esta información.

¿La base máxima cambia durante el año o solo anualmente?

Generalmente, la base máxima se actualiza una vez al año, al inicio del ejercicio. No suele cambiar durante el año salvo en casos excepcionales o modificaciones legislativas. Por eso, es importante estar atento a las novedades a comienzos de cada año.

¿Qué ocurre si trabajo en varios empleos y supero la base máxima sumando salarios?

La base máxima se aplica por cada empleo de manera independiente. Sin embargo, para la cotización total y cálculo de prestaciones, la Seguridad Social tiene mecanismos para evitar duplicidades o excesos. Si tienes varios trabajos, es recomendable consultar con la Seguridad Social para aclarar cómo se aplica la base máxima en tu caso.

¿Los tipos de cotización para la base máxima son los mismos que para bases inferiores?

Sí, los tipos de cotización son porcentajes fijos que se aplican a la base de cotización, sea ésta mínima, media o máxima. Por tanto, el porcentaje se mantiene, pero el importe resultante varía según la base elegida o establecida.