Cómo Calcular lo Pagado de Más por la Cláusula Suelo: Guía Paso a Paso

Cómo Calcular lo Pagado de Más por la Cláusula Suelo: Guía Paso a Paso

¿Has oído hablar de la cláusula suelo y sospechas que podrías haber pagado más de lo que te corresponde? La cláusula suelo ha sido una de las cuestiones más controvertidas en los contratos hipotecarios en España durante los últimos años. Si tienes una hipoteca con esta cláusula, entender cuánto dinero has pagado de más es fundamental para reclamar y recuperar tu dinero.

En esta guía completa, te explicaremos cómo calcular lo pagado de más por la cláusula suelo con un método claro, sencillo y detallado. Te ayudaremos a identificar qué es exactamente esta cláusula, cómo afecta a tus pagos mensuales y qué pasos seguir para hacer un cálculo exacto de lo que podrías reclamar. Además, aclararemos conceptos clave y te daremos ejemplos prácticos para que puedas aplicar esta información a tu caso particular.

Si quieres saber cómo revisar tus recibos, qué datos necesitas y cómo hacer las cuentas para conocer tu derecho a la devolución, sigue leyendo. Esta guía está pensada para que puedas entender y actuar sin complicaciones.

¿Qué es la cláusula suelo y por qué afecta tu hipoteca?

Antes de aprender cómo calcular lo pagado de más por la cláusula suelo, es imprescindible comprender qué es esta cláusula y cómo se incorpora en los contratos hipotecarios.

Definición y función de la cláusula suelo

La cláusula suelo es una condición incluida en algunas hipotecas con tipo variable que establece un límite mínimo al interés que el banco puede aplicar, sin importar si el índice de referencia baja. Es decir, aunque el Euríbor u otro índice baje mucho, el interés que pagas nunca será inferior a un porcentaje mínimo pactado.

Por ejemplo, si tu hipoteca tiene un tipo variable Euríbor + 1% y una cláusula suelo del 3%, aunque el Euríbor baje y la suma de tu interés sea 2%, el banco seguirá cobrando un 3% mínimo.

Por qué la cláusula suelo puede ser problemática

El problema principal es que muchas cláusulas suelo fueron impuestas sin la transparencia necesaria, lo que llevó a que muchos consumidores pagaran intereses más altos de lo que les correspondía. Esto ha generado múltiples reclamaciones y sentencias judiciales que han declarado abusivas algunas de estas cláusulas, obligando a las entidades financieras a devolver el dinero cobrado de más.

Por eso, saber cómo calcular lo pagado de más por la cláusula suelo es el primer paso para reclamar y recuperar ese dinero.

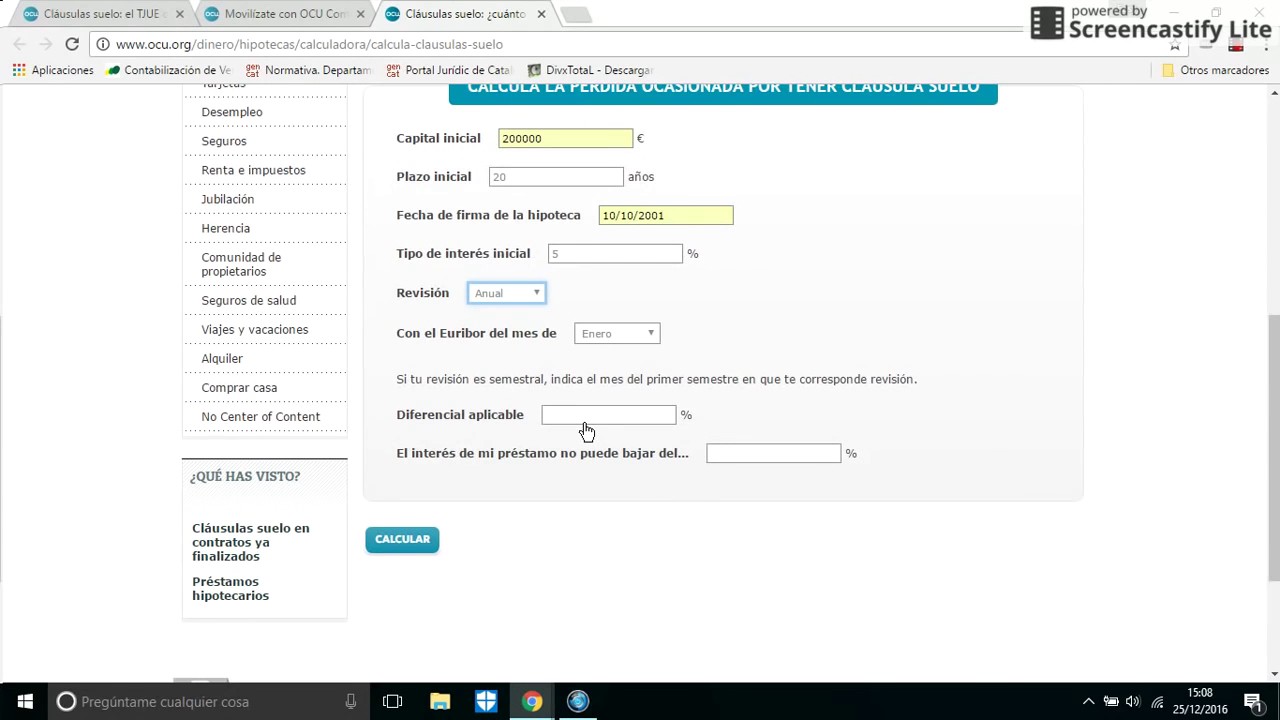

Datos necesarios para calcular lo pagado de más

Para empezar el cálculo, necesitas recopilar una serie de datos fundamentales. Sin ellos, no podrás realizar un cálculo exacto ni presentar una reclamación sólida.

Revisión de tu contrato hipotecario

El contrato es el documento donde aparece especificada la cláusula suelo. Debes localizar el porcentaje exacto que establece el mínimo de interés y también el índice de referencia que se aplica (habitualmente Euríbor).

Además, es útil saber si tienes una cláusula techo, que establece un límite máximo, aunque esta no afecta directamente al cálculo del suelo.

Extractos bancarios y recibos de hipoteca

Debes reunir todos los recibos de pago de la hipoteca desde la fecha de firma hasta la actualidad o al menos desde que sospechas que la cláusula suelo ha tenido efecto. Estos documentos reflejan el importe mensual que has pagado.

Si no tienes todos los recibos, puedes solicitar un historial de pagos a tu banco.

Historial de índices de referencia

Para hacer el cálculo exacto, necesitas conocer los valores históricos del índice de referencia (por ejemplo, el Euríbor) durante el periodo en cuestión. Esto te permitirá calcular cuál debería haber sido el interés aplicado sin la cláusula suelo.

Existen páginas oficiales y bases de datos que muestran estos valores mes a mes.

Pasos para calcular lo pagado de más por la cláusula suelo

Ahora que tienes los datos, veamos paso a paso cómo hacer el cálculo para saber cuánto has pagado de más por esta cláusula.

1. Identificar el interés aplicado con cláusula suelo

En primer lugar, anota el interés que te ha cobrado el banco cada mes. Normalmente, este dato aparece en el recibo o extracto bancario y será igual o superior a la cláusula suelo.

Por ejemplo, si la cláusula suelo es del 3% y el Euríbor más diferencial da un 2,5%, el interés aplicado será 3%, es decir, la cláusula suelo.

2. Calcular el interés que debería haberse aplicado sin cláusula suelo

Con el historial del índice de referencia, suma el diferencial pactado para cada mes y obtén el interés que realmente debería haberse aplicado. Si este interés es inferior a la cláusula suelo, ese será el interés de referencia para el cálculo.

3. Calcular la diferencia de intereses

Resta el interés real (Euríbor + diferencial) al interés aplicado (cláusula suelo o superior). Esta diferencia es el porcentaje extra que has pagado cada mes.

Por ejemplo: 3% (cláusula suelo) – 2,5% (interés real) = 0,5% de interés pagado de más.

4. Calcular la cuota mensual sin cláusula suelo

Usa la fórmula de amortización hipotecaria para calcular cuál debería haber sido la cuota mensual con el interés real. Puedes usar calculadoras online o fórmulas financieras para este paso.

5. Determinar la cantidad pagada de más

Finalmente, resta la cuota mensual real (con cláusula suelo) a la cuota mensual calculada sin la cláusula para cada mes. La suma de estas diferencias durante todo el periodo es lo que has pagado de más y podrías reclamar.

Ejemplo práctico de cálculo

Para aclarar mejor el proceso, pongamos un ejemplo con números aproximados.

Datos del ejemplo

- Capital inicial: 150.000 euros

- Plazo: 20 años

- Diferencial: 1%

- Cláusula suelo: 3%

- Mes con Euríbor: 2%

Cálculo del interés real y aplicado

El interés real para ese mes sería 2% (Euríbor) + 1% (diferencial) = 3%. En este caso, la cláusula suelo coincide con el interés real, por lo que no habría diferencia.

Si en otro mes el Euríbor baja a 0,5%, el interés real sería 1,5%, pero la cláusula suelo obliga a pagar el 3%, así que la diferencia es 1,5%.

Cálculo de cuotas y diferencia

Calculamos la cuota mensual con 3% y con 1,5% y vemos la diferencia. Si la cuota con cláusula suelo es 860 euros y sin cláusula 820 euros, la diferencia mensual es 40 euros. Si esto se repite durante 12 meses, habrías pagado 480 euros de más ese año.

Cómo reclamar y recuperar lo pagado de más

Con el cálculo en mano, llega el momento de actuar para recuperar el dinero.

Presentar reclamación ante el banco

Lo primero es enviar una reclamación formal al banco, adjuntando el cálculo de lo pagado de más y solicitando la devolución. Es importante conservar copia de toda la documentación enviada.

Opciones si el banco no responde o rechaza la reclamación

Si la entidad no responde o deniega la devolución, puedes acudir al Servicio de Reclamaciones del Banco de España o incluso plantear una demanda judicial para hacer valer tus derechos.

Plazos y documentos importantes

Recuerda que existen plazos para reclamar, aunque la jurisprudencia ha flexibilizado algunos límites para la devolución de la cláusula suelo. Guarda siempre el contrato, recibos y cualquier comunicación con el banco.

Consejos para facilitar el cálculo y la reclamación

Para que todo el proceso sea menos complicado, ten en cuenta estos consejos prácticos.

- Organiza toda tu documentación: Ten a mano tu contrato, recibos y datos de índices para evitar pérdidas de tiempo.

- Utiliza herramientas digitales: Hay calculadoras online y hojas de cálculo que pueden ayudarte a hacer los cálculos más rápidamente.

- Consulta con profesionales: En casos complejos, un asesor legal o financiero puede ayudarte a afinar el cálculo y la reclamación.

- Documenta todo: Guarda correos, cartas y notas de llamadas con el banco para tener un respaldo en caso de conflicto.

- Infórmate sobre la jurisprudencia: Las sentencias recientes pueden influir en tus derechos y en la cantidad a reclamar.

Preguntas frecuentes sobre cómo calcular lo pagado de más por la cláusula suelo

¿Puedo calcular yo mismo cuánto he pagado de más por la cláusula suelo?

Sí, puedes hacerlo siguiendo los pasos que hemos explicado, siempre que tengas acceso a tu contrato, recibos y el historial del índice de referencia. Sin embargo, el proceso puede ser complejo y requerir conocimientos financieros básicos. Si te resulta complicado, es recomendable buscar ayuda profesional para evitar errores.

¿Desde cuándo puedo reclamar el dinero pagado de más?

La ley y la jurisprudencia han establecido diferentes plazos, pero generalmente se puede reclamar desde que comenzó a aplicarse la cláusula suelo. En muchos casos, se acepta la devolución desde mayo de 2013, fecha de una sentencia importante que declaró abusivas muchas cláusulas suelo. No obstante, cada caso puede variar, por lo que conviene asesorarse.

¿Qué pasa si la cláusula suelo está en un contrato antiguo?

Incluso si tu contrato es antiguo, puedes tener derecho a reclamar si la cláusula suelo fue impuesta de forma abusiva o sin la debida transparencia. La antigüedad del contrato no impide la reclamación, aunque puede influir en el periodo por el que puedes solicitar la devolución.

¿La cláusula suelo afecta a todos los préstamos hipotecarios?

No, no todas las hipotecas incluyen cláusula suelo. Esta aparece solo en algunos contratos de tipo variable. Es fundamental revisar tu contrato para saber si la tienes y, en caso afirmativo, cuál es su porcentaje y condiciones.

¿Puedo reclamar si ya he cancelado la hipoteca?

Sí, aunque hayas terminado de pagar tu hipoteca, puedes reclamar la devolución de lo pagado de más por la cláusula suelo durante el periodo en que estuvo activa. Eso sí, debes hacerlo dentro de los plazos legales para que la reclamación sea válida.

¿Qué documentación necesito para hacer el cálculo?

Necesitas tu contrato hipotecario, los recibos o extractos de pago de la hipoteca y los valores históricos del índice de referencia aplicado (como el Euríbor). Con estos datos podrás calcular la diferencia entre lo que pagaste y lo que deberías haber pagado sin la cláusula suelo.

¿La devolución incluye intereses o solo el capital pagado de más?

Generalmente, la devolución incluye el capital pagado de más y en muchos casos también los intereses legales desde que se produjo el pago indebido. Esto hace que la cantidad a recuperar sea mayor, pero dependerá de la resolución del banco o de la sentencia judicial en caso de litigio.