Clases de costos de acuerdo al tipo de empresa: Guía completa para una gestión eficiente

Clases de costos de acuerdo al tipo de empresa: Guía completa para una gestión eficiente

¿Alguna vez te has preguntado por qué la gestión de costos varía tanto entre diferentes empresas? La realidad es que entender las clases de costos de acuerdo al tipo de empresa es fundamental para manejar los recursos de manera efectiva y maximizar la rentabilidad. Ya sea que tengas un negocio de manufactura, una empresa de servicios o una tienda minorista, la forma en que clasificas y controlas tus costos puede marcar la diferencia entre el éxito y el fracaso.

En este artículo, te llevaremos paso a paso por una guía completa para que comprendas cómo se dividen y aplican los costos según el tipo de empresa. Descubrirás qué costos son relevantes para cada sector, cómo se calculan y cómo esta información puede ayudarte a tomar decisiones más acertadas. Si buscas optimizar tu gestión financiera y tener una visión clara sobre dónde se va tu dinero, esta guía es para ti.

¿Por qué es importante conocer las clases de costos según el tipo de empresa?

Antes de profundizar en las categorías específicas, es vital entender el propósito de clasificar los costos según el tipo de empresa. No todos los negocios enfrentan los mismos desafíos ni manejan sus gastos de igual forma. Por eso, una correcta clasificación ayuda a:

- Identificar áreas donde se puede ahorrar o invertir más eficientemente.

- Establecer precios competitivos sin perder rentabilidad.

- Planificar presupuestos y pronósticos financieros más realistas.

- Mejorar el control interno y la toma de decisiones estratégicas.

Por ejemplo, una empresa de servicios no tendrá costos de materia prima como una fábrica, pero sí enfrentará gastos relacionados con mano de obra especializada y tecnología. Entender estas diferencias es el primer paso para una gestión eficiente.

Clases de costos en empresas manufactureras

Las empresas manufactureras transforman materias primas en productos terminados. Por lo tanto, su estructura de costos es bastante específica y compleja. Generalmente, los costos se dividen en tres grandes grupos:

Costos directos

Estos costos están directamente relacionados con la producción del bien. Incluyen:

- Materia prima directa: materiales que se convierten en parte del producto final, como el acero en la fabricación de autos.

- Mano de obra directa: salarios y beneficios del personal que trabaja directamente en la línea de producción.

Estos costos son fáciles de identificar y asignar a cada producto, lo que facilita calcular el costo unitario.

Costos indirectos de fabricación

También llamados costos generales de fabricación, son gastos necesarios para la producción pero que no se pueden asignar directamente a un producto específico. Algunos ejemplos:

- Electricidad y mantenimiento de maquinaria.

- Salarios del personal de supervisión.

- Depreciación de equipos.

Estos costos se distribuyen entre los productos utilizando métodos de asignación, como horas máquina o costos estándar.

Costos de comercialización y administración

Aunque no forman parte del costo de producción, es importante considerarlos para el análisis financiero global. Incluyen gastos de ventas, publicidad, administración general y otros costos operativos.

Clases de costos en empresas de servicios

Las empresas de servicios, a diferencia de las manufactureras, no producen bienes tangibles, sino que ofrecen actividades o trabajos para satisfacer necesidades. Esto cambia radicalmente la forma en que se clasifican sus costos.

Costos directos en servicios

Se relacionan con la prestación del servicio y suelen estar vinculados a la mano de obra directa y los materiales consumidos durante el proceso. Por ejemplo, en una consultoría, el tiempo del consultor es un costo directo, mientras que en un taller mecánico, las piezas usadas también lo son.

Costos indirectos en servicios

Estos son gastos necesarios para mantener la operación, pero no se pueden asignar a un servicio específico. Incluyen:

- Alquiler de oficinas.

- Gastos de administración y soporte.

- Equipos y herramientas compartidas.

Controlar estos costos es esencial para mantener la rentabilidad, ya que muchas veces representan una parte importante del gasto total.

Importancia del costo por hora o por proyecto

En servicios, es común calcular el costo por hora o por proyecto para determinar precios y márgenes. Esto implica sumar todos los costos directos e indirectos y dividirlos entre las horas facturables o proyectos realizados. De esta forma, se asegura que cada servicio cubra sus costos y aporte ganancias.

Clases de costos en empresas comerciales

Las empresas comerciales se dedican a la compra y venta de productos sin transformación. Su estructura de costos es diferente y suele centrarse en los gastos relacionados con la adquisición y venta de mercadería.

Costo de adquisición o compra

Este es el costo principal para cualquier empresa comercial. Incluye el precio de compra del producto, impuestos, transporte, seguros y otros gastos necesarios para tener la mercancía lista para la venta.

Costos operativos

Se refieren a los gastos que no están ligados directamente a la compra, pero que son indispensables para la operación del negocio, tales como:

- Alquiler de locales comerciales.

- Salarios del personal de ventas y administración.

- Publicidad y promociones.

Estos costos deben controlarse para que no afecten la rentabilidad.

Costos financieros y de almacenamiento

Otro aspecto relevante en empresas comerciales es el costo asociado al financiamiento de inventarios y al almacenamiento, que puede incluir:

- Intereses por créditos para compra de mercadería.

- Costos de bodegaje y manejo de inventarios.

Gestionar eficientemente estos costos ayuda a evitar pérdidas por deterioro o exceso de inventarios.

Clasificación de costos según su comportamiento

Más allá del tipo de empresa, otra forma útil de clasificar los costos es según cómo se comportan ante cambios en el nivel de actividad. Esta perspectiva es clave para la planificación y el control.

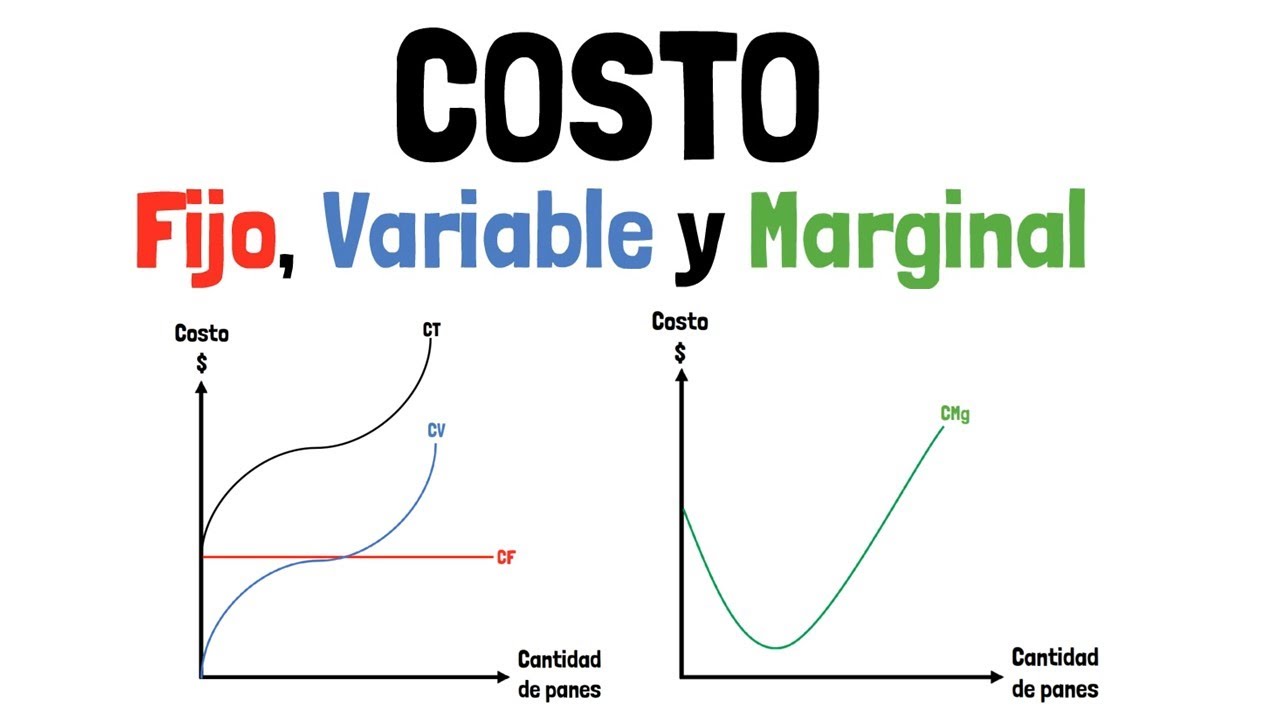

Costos fijos

Son aquellos que permanecen constantes sin importar el volumen de producción o ventas, al menos en un rango determinado. Ejemplos:

- Alquiler de locales.

- Salarios administrativos.

- Depreciación de activos.

Estos costos deben cubrirse incluso si la empresa no produce o vende, lo que implica un compromiso financiero importante.

Costos variables

Varían en proporción directa con el nivel de actividad. Por ejemplo:

- Materia prima.

- Comisiones por ventas.

- Consumo de energía en producción.

Estos costos permiten ajustar la operación según la demanda, ofreciendo flexibilidad.

Costos mixtos o semi variables

Contienen una parte fija y otra variable. Por ejemplo, el costo del servicio telefónico puede tener una tarifa básica (fija) y un consumo adicional (variable).

Cómo aplicar el conocimiento de clases de costos para una gestión eficiente

Entender las clases de costos de acuerdo al tipo de empresa no es un ejercicio académico; es una herramienta práctica para mejorar la gestión diaria. ¿Cómo puedes aprovechar esta información?

Elabora un sistema de costos adecuado

Diseña un sistema que refleje la realidad de tu negocio. Por ejemplo, una empresa manufacturera necesita un sistema que detalle costos directos e indirectos para calcular el costo real de producción. En cambio, una empresa de servicios debe enfocarse en la medición del tiempo y costos asociados a cada proyecto o cliente.

Analiza los costos para tomar decisiones estratégicas

Conocer qué costos son fijos y cuáles variables te permitirá identificar puntos de equilibrio y márgenes de seguridad. Esto facilita decidir si conviene aumentar la producción, reducir gastos o modificar precios.

Implementa controles y monitoreo constante

La gestión eficiente requiere seguimiento continuo. Establece indicadores que midan el comportamiento de costos y detecten desviaciones para corregirlas a tiempo. Así evitarás sorpresas financieras que afecten la estabilidad de tu empresa.

Errores comunes al manejar las clases de costos y cómo evitarlos

Incluso con la mejor intención, es fácil caer en errores que afectan la precisión del análisis de costos. Aquí algunos frecuentes:

- Confundir costos fijos con variables: Esto puede llevar a decisiones erróneas sobre producción y precios.

- No asignar correctamente costos indirectos: Provoca distorsión en el costo real de productos o servicios.

- Ignorar costos ocultos o financieros: Como intereses o pérdidas por inventarios, que impactan la rentabilidad.

- No actualizar la información periódicamente: Los costos cambian y tu sistema debe reflejar esos cambios.

Para evitarlos, capacita a tu equipo, revisa los procesos y utiliza herramientas contables que te ayuden a mantener un control riguroso.

Preguntas frecuentes sobre clases de costos y gestión empresarial

¿Cómo puedo identificar si un costo es fijo o variable en mi empresa?

Una forma práctica es observar cómo se comporta el costo ante cambios en la actividad. Por ejemplo, si el costo permanece igual aunque vendas más o menos, probablemente sea fijo, como el alquiler. Si varía proporcionalmente con las ventas o producción, como la materia prima, es variable. También puedes hacer un seguimiento mensual para analizar patrones y confirmar esta clasificación.

¿Qué importancia tiene la clasificación de costos para fijar precios?

Conocer las clases de costos te permite calcular con precisión cuánto te cuesta producir o prestar un servicio. Así puedes establecer precios que cubran esos costos y generen ganancias. Ignorar esta clasificación puede llevar a precios demasiado bajos que causen pérdidas o demasiado altos que reduzcan la competitividad.

¿Las empresas pequeñas deben hacer una clasificación detallada de costos?

Sí, aunque sea en menor escala. Incluso los negocios pequeños necesitan saber cuánto les cuesta cada producto o servicio para tomar decisiones informadas. La diferencia es que su sistema puede ser más sencillo, pero debe ser claro y adaptado a su realidad.

¿Cómo afectan los costos indirectos a la rentabilidad?

Los costos indirectos, aunque no se asignen directamente a un producto, representan gastos que la empresa debe cubrir. Si no se controlan, pueden aumentar y reducir las ganancias. Por eso es vital asignarlos correctamente y buscar formas de optimizarlos sin afectar la calidad o la operación.

¿Es recomendable usar software para el control de costos?

Definitivamente, un buen software facilita la clasificación, seguimiento y análisis de costos. Ayuda a evitar errores, ahorra tiempo y ofrece reportes que apoyan la toma de decisiones. Sin embargo, la herramienta debe adaptarse al tipo de empresa y a sus necesidades específicas para ser realmente útil.

¿Qué relación hay entre costos y presupuestos en una empresa?

Los costos son la base para elaborar presupuestos, que son planes financieros para un período determinado. Entender las clases de costos te permite proyectar gastos y definir cuánto dinero necesitas para operar. Un presupuesto bien hecho facilita controlar los costos y ajustar la estrategia según los resultados.

¿Cómo puedo mejorar la gestión de costos en una empresa de servicios?

Primero, identifica todos los costos directos e indirectos relacionados con la prestación del servicio. Luego, mide el tiempo y recursos utilizados en cada proyecto o cliente para calcular costos reales. Implementa controles para evitar gastos innecesarios y revisa periódicamente los procesos para encontrar oportunidades de ahorro sin perder calidad.