Agencia Tributaria: Guía Completa del Modelo de Representación para la Declaración

Agencia Tributaria: Guía Completa del Modelo de Representación para la Declaración

¿Sabías que muchas personas y empresas no están aprovechando al máximo las facilidades que ofrece la Agencia Tributaria para presentar sus declaraciones? La figura del modelo de representación es clave para simplificar trámites y delegar responsabilidades en el ámbito fiscal. Entender cómo funciona este modelo puede marcar la diferencia entre una gestión tributaria eficiente y una llena de complicaciones.

En esta guía completa, te explicaremos todo lo que necesitas saber sobre el modelo de representación para la declaración ante la Agencia Tributaria. Desde qué es y quién puede utilizarlo, hasta cómo se formaliza y qué obligaciones conlleva. También veremos casos prácticos y responderemos a las dudas más comunes que surgen al respecto. Si alguna vez te has preguntado cómo puedes delegar la presentación de tus impuestos o cómo un representante puede actuar en tu nombre, aquí encontrarás las respuestas claras y detalladas.

¿Qué es el Modelo de Representación en la Agencia Tributaria?

El modelo de representación es un mecanismo que permite a un contribuyente delegar en otra persona, física o jurídica, la realización de determinados trámites fiscales. En concreto, la Agencia Tributaria autoriza que un representante actúe en nombre del representado para presentar declaraciones, autoliquidaciones y otros documentos relacionados con sus obligaciones tributarias.

Concepto y finalidad

Este modelo nace con el objetivo de facilitar la gestión tributaria, especialmente para aquellos que, por razones de tiempo, conocimiento o ubicación, prefieren que un tercero especializado se encargue de sus trámites. Por ejemplo, una empresa puede designar a un asesor fiscal para que presente sus declaraciones de IVA o IRPF, evitando errores o retrasos.

Además, el modelo de representación asegura que la Agencia Tributaria tenga un interlocutor válido y autorizado para cualquier comunicación o requerimiento, agilizando así la resolución de incidencias.

Tipos de representación

Existen principalmente dos tipos de representación reconocidos por la Agencia Tributaria:

- Representación voluntaria: El contribuyente decide libremente delegar en otra persona la gestión de sus obligaciones fiscales.

- Representación legal: Se da en casos donde la ley establece que otra persona debe actuar en nombre del contribuyente, como en tutelas, curatelas o administradores judiciales.

En la práctica, la representación voluntaria es la más común, y para que sea válida debe cumplirse con los requisitos formales establecidos por la Agencia Tributaria.

¿Quién puede actuar como representante y cómo se formaliza?

Determinar quién puede ser representante es fundamental para asegurar que el modelo de representación sea válido y eficaz. No cualquier persona puede actuar en nombre de un contribuyente, y es necesario cumplir ciertos requisitos y procedimientos.

Requisitos para el representante

El representante debe ser una persona física o jurídica que cuente con la capacidad legal para actuar en nombre del representado. En general, pueden ser:

- Asesores fiscales o gestores administrativos.

- Familiares directos, en algunos casos específicos.

- Empresas especializadas en servicios tributarios.

- Apoderados debidamente autorizados.

Además, el representante debe disponer de un poder o autorización expresa, que puede ser general o específica para el trámite en cuestión.

Formalización del modelo de representación

Para que la Agencia Tributaria reconozca a un representante, es necesario presentar el modelo oficial correspondiente. El más común es el modelo 030 para la inscripción o modificación de datos censales y el modelo 151 para la declaración de representación en procedimientos tributarios.

El proceso habitual implica:

- Rellenar el formulario oficial con los datos del representado y del representante.

- Firmar el documento por ambas partes o acreditar la autorización mediante apoderamiento telemático.

- Presentar el modelo en las oficinas de la Agencia Tributaria o a través de su sede electrónica.

Una vez registrado, el representante podrá actuar con plenas facultades para realizar las declaraciones y gestiones autorizadas.

Ventajas y obligaciones del modelo de representación

Adoptar el modelo de representación para la declaración ante la Agencia Tributaria ofrece múltiples beneficios, pero también implica ciertas responsabilidades que deben ser conocidas tanto por el representado como por el representante.

Beneficios para el contribuyente

Delegar la presentación de declaraciones a un representante especializado permite:

- Ahorro de tiempo: Evitar desplazamientos y gestión directa con la administración.

- Reducción de errores: Los profesionales conocen la normativa y evitan fallos que puedan acarrear sanciones.

- Asesoramiento personalizado: El representante puede ofrecer recomendaciones para optimizar la carga fiscal.

- Gestión integral: Facilita la presentación de múltiples declaraciones o trámites de forma coordinada.

Responsabilidades y límites

Es importante saber que el representado sigue siendo responsable último del cumplimiento de sus obligaciones tributarias. La representación no exime de la responsabilidad fiscal ni de las posibles sanciones derivadas.

Por otro lado, el representante debe actuar con diligencia y transparencia, informando al representado de cualquier notificación o requerimiento de la Agencia Tributaria.

Asimismo, la autorización puede limitarse a determinados procedimientos o períodos, y puede revocarse en cualquier momento mediante comunicación formal.

Cómo utilizar el modelo de representación en la presentación de declaraciones

Entender el proceso práctico para presentar declaraciones mediante un representante es clave para aprovechar todas las ventajas del modelo. A continuación, te explicamos los pasos y aspectos a considerar.

Pasos para la presentación delegada

Una vez formalizada la representación, el procedimiento habitual es:

- El representado notifica al representante la obligación o necesidad de presentar una declaración.

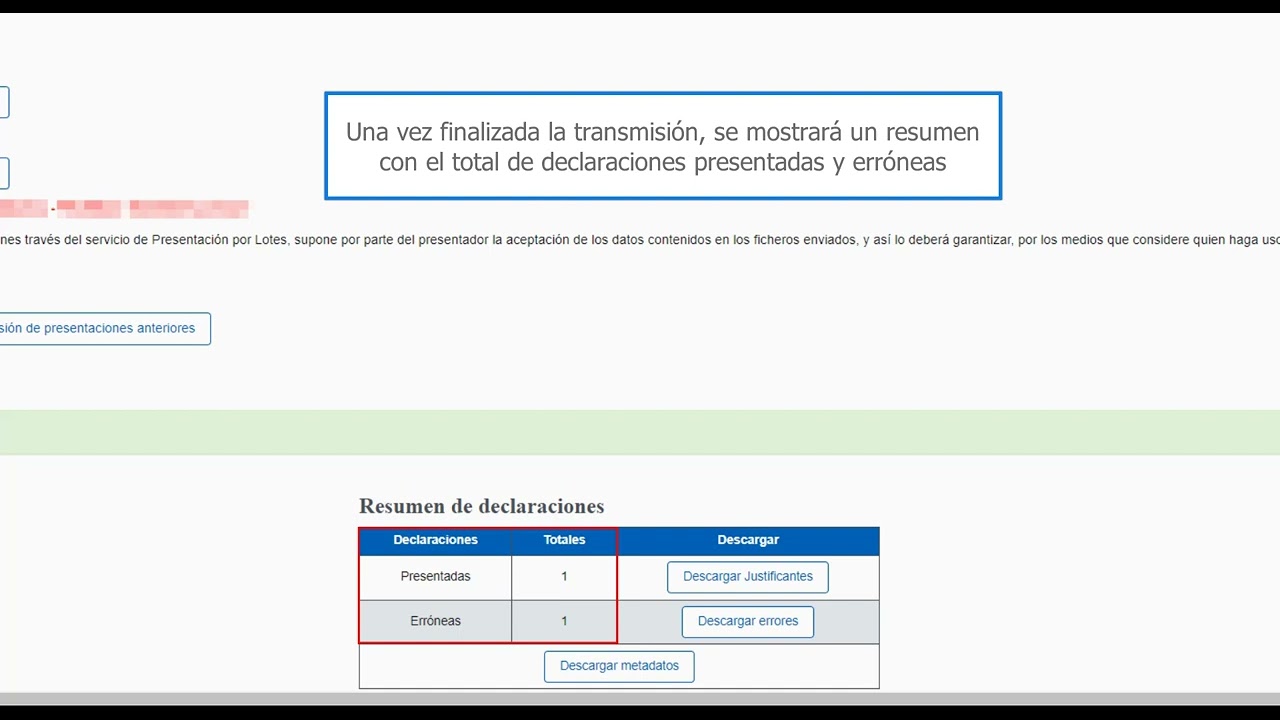

- El representante accede a la sede electrónica de la Agencia Tributaria con sus credenciales y la autorización vigente.

- Se rellena el formulario o declaración correspondiente, verificando que los datos sean correctos y completos.

- Se presenta la declaración en nombre del representado, firmándola electrónicamente si es necesario.

- El representante informa al representado del resultado y entrega copia o justificante.

Ejemplos prácticos

Imagina que una empresa debe presentar el modelo 303 de IVA trimestral. En lugar de que el responsable interno realice la presentación, el asesor fiscal autorizado accede con su certificado digital y presenta la declaración. Esto evita que la empresa deba gestionar directamente con la Agencia Tributaria, simplificando el proceso.

Otro caso común es el de particulares que, por ejemplo, no dominan el sistema online, y autorizan a un gestor para que presente su declaración de IRPF mediante el modelo 100. La representación permite que todo se haga de forma segura y conforme a la normativa.

Revocación y modificación del modelo de representación

La gestión de la representación no es definitiva y puede modificarse o revocarse en función de las necesidades del contribuyente. Conocer cómo hacerlo evita problemas y garantiza el control sobre las obligaciones fiscales.

Cómo revocar la representación

Si decides que ya no quieres que un tercero actúe en tu nombre, debes comunicarlo formalmente a la Agencia Tributaria. Esto puede hacerse mediante:

- Presentación de un escrito en las oficinas de la Agencia Tributaria.

- Tramitación electrónica a través de la sede electrónica.

- Entrega del modelo oficial que indique la revocación.

Es fundamental asegurarse de que la revocación quede registrada para evitar que el representante siga actuando sin autorización.

Modificar datos o ampliar facultades

En ocasiones, es necesario actualizar la información del representante o ampliar el ámbito de la representación. Esto también se realiza mediante la presentación de un modelo actualizado, donde se reflejen los cambios. La Agencia Tributaria revisa y registra la modificación para que surta efectos inmediatos.

Preguntas frecuentes sobre el Modelo de Representación en la Agencia Tributaria

¿Puedo nombrar a más de un representante para la misma declaración?

Sí, es posible designar a varios representantes que actúen conjuntamente o de forma independiente. Esto suele ocurrir en empresas con varios asesores o en casos donde se desea que distintas personas gestionen diferentes obligaciones. Sin embargo, es importante dejar claro en la documentación qué facultades tiene cada representante para evitar conflictos o duplicidades.

¿Qué pasa si el representante comete un error en la declaración?

Aunque el representante es quien presenta la declaración, la responsabilidad última recae sobre el contribuyente. Esto significa que si hay errores, sanciones o requerimientos, el representado debe responder ante la Agencia Tributaria. Por eso, es fundamental elegir un representante con experiencia y confianza.

¿Se puede presentar una declaración sin ser representante formalmente registrado?

No. Para que la Agencia Tributaria acepte que alguien actúe en nombre de un contribuyente, debe existir una autorización formal y registrada. Presentar documentos sin esta autorización puede considerarse inválido y generar problemas legales.

¿Cómo sé si mi representante está autorizado para actuar?

La Agencia Tributaria dispone de un sistema de consulta donde puedes verificar si una persona o entidad está registrada como tu representante. También puedes solicitar copia de la autorización o consultar en la sede electrónica para confirmar su vigencia y alcance.

¿El modelo de representación sirve para todas las declaraciones tributarias?

En general, sí. El modelo de representación permite delegar la presentación de la mayoría de las declaraciones y autoliquidaciones. No obstante, algunos trámites específicos pueden requerir autorizaciones adicionales o no ser susceptibles de representación, dependiendo del caso concreto.

¿Cuánto tiempo tarda en hacerse efectiva la representación?

Una vez presentada y aceptada la autorización, la representación suele estar activa en un plazo corto, a menudo inmediato si se realiza por vía electrónica. Sin embargo, en presentaciones presenciales puede tardar algunos días en registrarse y reflejarse en los sistemas de la Agencia Tributaria.

¿Puedo revocar la representación de forma temporal?

La revocación puede ser total o parcial, y también temporal si así se establece en el documento de autorización. Esto permite que la representación se suspenda por un tiempo determinado sin perder la autorización completa, facilitando una gestión flexible según las necesidades del contribuyente.