Agencia Tributaria de Andalucía: Guía Completa sobre CHAP, JUNTA y su Valoración

Agencia Tributaria de Andalucía: Guía Completa sobre CHAP, JUNTA y su Valoración

¿Te has preguntado alguna vez cómo funcionan los mecanismos de valoración en la Agencia Tributaria de Andalucía? Si estás relacionado con la administración pública, el sector inmobiliario o simplemente quieres entender mejor cómo se gestionan ciertos impuestos y procedimientos, esta guía te será de gran ayuda. En ella, abordaremos en profundidad qué es CHAP, qué papel juega la JUNTA de Andalucía y cómo se realiza la valoración dentro de este contexto.

La Agencia Tributaria de Andalucía es clave para el correcto funcionamiento fiscal en la comunidad autónoma, y conceptos como CHAP y JUNTA forman parte de su estructura operativa y normativa. A lo largo del artículo, descubrirás qué significan estos términos, cómo se aplican y qué importancia tienen para contribuyentes y profesionales. Además, analizaremos la valoración, un proceso fundamental para determinar bases imponibles y cuotas tributarias. ¿Listo para conocer todo lo necesario sobre este tema?

¿Qué es la Agencia Tributaria de Andalucía y cuál es su función?

Antes de entrar en detalles sobre CHAP, JUNTA y valoración, es importante entender el marco general donde estos conceptos se desarrollan. La Agencia Tributaria de Andalucía (ATA) es el organismo encargado de la gestión, inspección y recaudación de los tributos propios y cedidos de la comunidad autónoma. Su función principal es garantizar el cumplimiento de las obligaciones fiscales, facilitando a los ciudadanos y empresas los procedimientos para el pago de impuestos.

Entre sus responsabilidades destaca la administración de impuestos como el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, el Impuesto sobre Sucesiones y Donaciones, y otros tributos autonómicos. Además, la ATA promueve la colaboración y coordinación con la Agencia Estatal de Administración Tributaria, buscando optimizar la gestión tributaria y reducir la carga administrativa.

Organización y estructura interna

La estructura de la Agencia Tributaria de Andalucía está diseñada para cubrir todas las áreas relacionadas con la gestión tributaria. Cuenta con diferentes departamentos y unidades especializadas, entre ellas aquellas dedicadas a la valoración de bienes y derechos, así como a la tramitación de expedientes y resolución de incidencias.

Esta organización facilita que los procesos sean ágiles y se adapten a la normativa vigente. Además, la ATA tiene presencia territorial mediante delegaciones y oficinas, para acercar sus servicios a todos los ciudadanos andaluces.

Importancia para los contribuyentes

Para cualquier persona o empresa que realice actividades sujetas a impuestos en Andalucía, la Agencia Tributaria es el punto de referencia. Conocer sus procedimientos y términos es clave para evitar sanciones, aprovechar beneficios fiscales y cumplir con las obligaciones de forma eficiente.

Por eso, entender conceptos como CHAP, JUNTA y cómo se realiza la valoración es fundamental para quienes gestionan bienes, realizan transmisiones patrimoniales o participan en procesos administrativos relacionados con tributos autonómicos.

¿Qué es CHAP en la Agencia Tributaria de Andalucía?

El término CHAP, dentro del contexto tributario andaluz, hace referencia a la Clasificación Homogénea de Actividades Patrimoniales. Se trata de un sistema que categoriza y clasifica diferentes tipos de bienes y actividades con fines fiscales, facilitando su identificación y valoración para la correcta aplicación de impuestos.

Este sistema es fundamental para la Agencia Tributaria de Andalucía, ya que permite uniformizar criterios y evitar ambigüedades en la gestión tributaria. Gracias a CHAP, se puede determinar con mayor precisión el tipo impositivo aplicable y las bases sobre las que se calcula el tributo correspondiente.

Cómo funciona CHAP

CHAP clasifica los bienes y actividades en grupos homogéneos, agrupando propiedades inmobiliarias, derechos reales, actividades económicas y otros elementos patrimoniales. Esta clasificación se basa en características comunes que afectan su valoración y tributación.

Por ejemplo, dentro de la categoría de bienes inmuebles, CHAP distingue entre viviendas, locales comerciales, terrenos urbanos o rústicos, entre otros. Esta diferenciación permite aplicar reglas específicas para cada tipo, considerando su uso, ubicación y características particulares.

Ventajas de utilizar CHAP

- Claridad y transparencia: Facilita la comprensión y aplicación de las normas fiscales.

- Agiliza los procesos: La clasificación uniforme reduce tiempos en la gestión administrativa.

- Evita conflictos: Minimiza disputas entre contribuyentes y administración al tener criterios claros.

- Mejora la valoración: Permite aplicar parámetros más ajustados a la realidad económica de los bienes.

El papel de la JUNTA de Andalucía en la Agencia Tributaria

La JUNTA de Andalucía es el órgano de gobierno de la comunidad autónoma y, como tal, tiene competencias en materia tributaria. La Agencia Tributaria de Andalucía actúa bajo el marco normativo que la JUNTA establece, lo que implica que muchas de las decisiones y regulaciones tributarias provienen de este organismo.

Por ejemplo, la JUNTA aprueba los presupuestos, determina los tipos impositivos de ciertos tributos autonómicos y dicta las normas que regulan la gestión y recaudación. La colaboración entre la JUNTA y la Agencia Tributaria es, por tanto, esencial para garantizar una administración fiscal eficaz y adaptada a las necesidades de Andalucía.

Competencias tributarias de la JUNTA

La JUNTA tiene atribuidas competencias exclusivas o compartidas en diferentes impuestos autonómicos. Entre sus funciones se encuentran:

- Establecer y modificar tipos impositivos y tarifas en los tributos propios.

- Regular procedimientos administrativos tributarios.

- Promover políticas fiscales que impulsen el desarrollo económico y social de la región.

Estas competencias se traducen en normativas que la Agencia Tributaria de Andalucía debe implementar y hacer cumplir.

Relación entre JUNTA y Agencia Tributaria

La relación entre la JUNTA y la Agencia Tributaria se basa en la cooperación y coordinación. La JUNTA define las políticas y el marco legal, mientras que la Agencia se encarga de la gestión práctica y el contacto directo con los contribuyentes.

Además, la JUNTA supervisa la actividad de la Agencia, garantizando que sus actuaciones estén alineadas con los objetivos públicos y las prioridades fiscales establecidas. Este vínculo asegura que la gestión tributaria sea coherente y responda a las demandas sociales y económicas de Andalucía.

¿Cómo se realiza la valoración en la Agencia Tributaria de Andalucía?

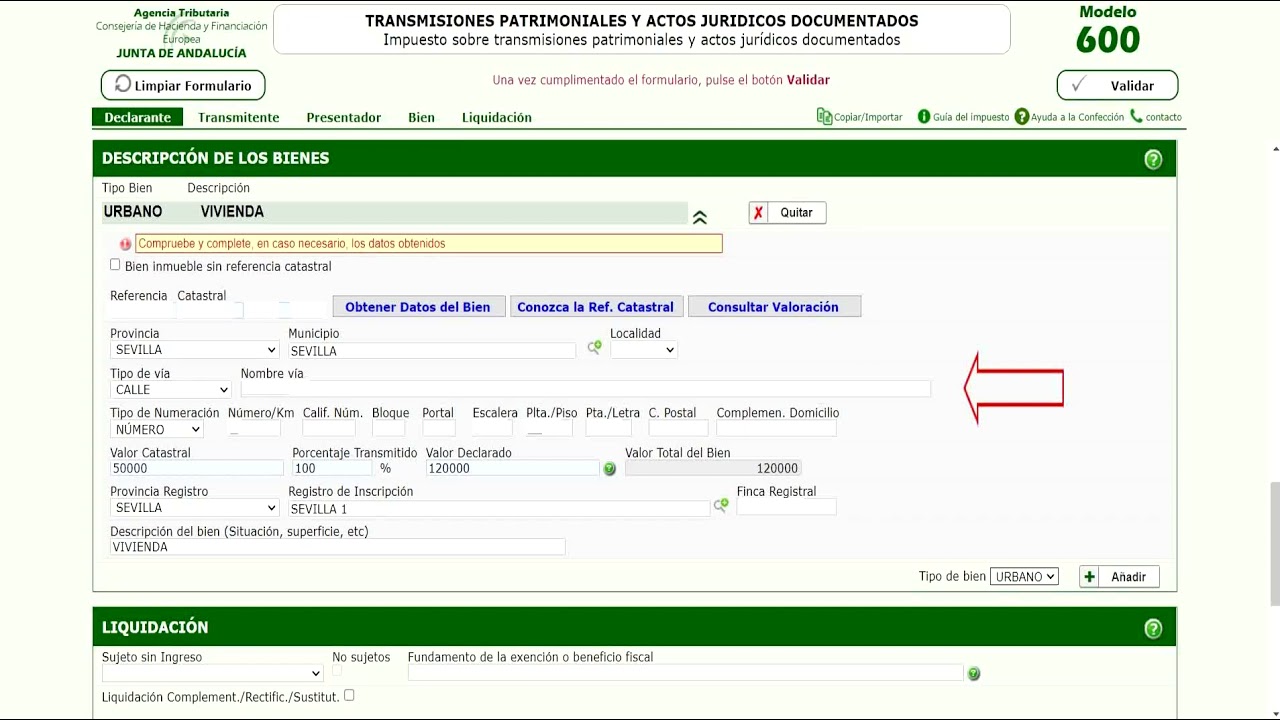

La valoración es un proceso clave para determinar la base imponible de muchos impuestos gestionados por la Agencia Tributaria de Andalucía. Consiste en asignar un valor económico a bienes, derechos o actividades, que servirá como referencia para calcular la cuota tributaria.

La valoración debe ser objetiva, justa y ajustada a la realidad del mercado o las características propias del bien o derecho. Para ello, la Agencia utiliza distintos métodos y criterios, adaptados a cada tipo de bien o situación tributaria.

Métodos de valoración más comunes

Entre los métodos empleados destacan:

- Valor de mercado: Se basa en el precio al que se podrían vender bienes similares en condiciones normales.

- Valor catastral: Utiliza el valor asignado en el catastro inmobiliario, ajustado cuando sea necesario.

- Valor objetivo: Determinado por tablas y coeficientes oficiales que establecen valores mínimos para ciertos bienes.

La elección del método depende del impuesto aplicable y del tipo de bien. Por ejemplo, para transmisiones patrimoniales suele utilizarse el valor de mercado, mientras que en el impuesto sobre bienes inmuebles el valor catastral es fundamental.

Importancia de una valoración adecuada

Una correcta valoración garantiza que el contribuyente pague lo que corresponde, ni más ni menos. Además, permite a la Agencia Tributaria evitar fraudes o infravaloraciones que podrían reducir la recaudación y afectar la equidad fiscal.

En casos de discrepancia, la Agencia puede iniciar procedimientos de comprobación y revisión, solicitando informes periciales o aplicando criterios técnicos para ajustar la valoración. Por eso, es importante que los contribuyentes tengan claro cómo se realiza este proceso y qué documentación pueden aportar para justificar el valor declarado.

Relación entre CHAP, JUNTA y la valoración en la Agencia Tributaria de Andalucía

Ahora que conocemos qué son CHAP, JUNTA y valoración, es momento de entender cómo se interrelacionan dentro de la Agencia Tributaria de Andalucía. Estos tres elementos forman un sistema integrado que permite una gestión tributaria eficaz y transparente.

CHAP como base para la valoración

La Clasificación Homogénea de Actividades Patrimoniales (CHAP) sirve como punto de partida para determinar qué método de valoración se aplicará a cada bien o actividad. Al clasificar homogéneamente, se facilita la selección de criterios adecuados y se garantiza que todos los contribuyentes se evalúen bajo las mismas reglas.

Por ejemplo, un terreno rústico y una vivienda urbana tendrán clasificaciones distintas en CHAP, y por tanto, sus valores se calcularán con parámetros diferentes, respetando la naturaleza y uso de cada uno.

JUNTA como marco normativo y regulador

La JUNTA de Andalucía establece las normas y directrices que regulan tanto la aplicación de CHAP como los procedimientos de valoración. A través de decretos, órdenes y acuerdos, fija los valores objetivos, las tarifas y las tablas que la Agencia Tributaria debe utilizar.

Además, la JUNTA puede actualizar estos parámetros para adaptarse a cambios económicos, sociales o fiscales, asegurando que la valoración se mantenga justa y acorde con la realidad.

Valoración como resultado práctico y necesario

Finalmente, la valoración es el resultado tangible del trabajo conjunto entre la clasificación CHAP y la regulación de la JUNTA. Sin una adecuada clasificación y sin un marco normativo claro, la valoración sería imprecisa y podría generar conflictos.

Por ello, estos tres elementos son inseparables y fundamentales para que la Agencia Tributaria de Andalucía cumpla con su misión de gestionar los tributos de manera eficiente y equitativa.

Aspectos prácticos y recomendaciones para contribuyentes

Si eres contribuyente o profesional que interactúa con la Agencia Tributaria de Andalucía, conocer estos conceptos te ayudará a manejar mejor tus obligaciones y a evitar errores comunes. Aquí te dejamos algunas recomendaciones prácticas:

Consulta la clasificación CHAP

Antes de presentar declaraciones o realizar transmisiones, verifica en qué categoría CHAP se encuentra tu bien o actividad. Esto te permitirá anticipar qué criterios de valoración se aplicarán y preparar la documentación necesaria.

Infórmate sobre las normativas de la JUNTA

Mantente actualizado respecto a las normativas fiscales que la JUNTA de Andalucía publica. Los cambios en tipos impositivos o tablas de valoración pueden afectar directamente la cantidad a pagar.

Prepara una valoración sólida

Si vas a realizar una declaración o liquidación, asegúrate de que la valoración sea objetiva y esté justificada. En caso de duda, consulta con un perito o asesor fiscal para evitar problemas posteriores con la Agencia.

Utiliza los recursos de la Agencia Tributaria

La Agencia pone a disposición guías, simuladores y atención personalizada para ayudarte a entender y cumplir con tus obligaciones. No dudes en aprovechar estos recursos para resolver tus dudas.

Preguntas frecuentes (FAQ)

¿Qué diferencias hay entre CHAP y el valor catastral?

CHAP es una clasificación que agrupa bienes y actividades para facilitar su identificación y valoración fiscal, mientras que el valor catastral es una valoración específica asignada a inmuebles por el Catastro. CHAP determina en qué grupo se encuentra un bien, y a partir de ahí se decide si se usa el valor catastral o otro método para calcular impuestos.

¿Quién establece los valores y tablas para la valoración en Andalucía?

La JUNTA de Andalucía es responsable de establecer los valores objetivos, tablas y coeficientes que se utilizan para la valoración en los tributos autonómicos. La Agencia Tributaria aplica estas normas en la gestión diaria de los impuestos.

¿Puedo solicitar una revisión si no estoy de acuerdo con la valoración realizada?

Sí, si consideras que la valoración no refleja el valor real de tu bien o derecho, puedes presentar alegaciones o solicitar una revisión. En algunos casos, es posible aportar informes periciales que justifiquen un valor distinto al inicialmente asignado.

¿La clasificación CHAP afecta a todos los impuestos gestionados por la Agencia Tributaria de Andalucía?

Principalmente, CHAP se utiliza en impuestos relacionados con bienes patrimoniales, como transmisiones o actos jurídicos documentados. No todos los tributos autonómicos requieren esta clasificación, pero es fundamental en aquellos donde la valoración de bienes es determinante.

¿Cómo puedo saber en qué categoría CHAP está clasificado un bien?

La Agencia Tributaria de Andalucía ofrece información y consultas para conocer la clasificación CHAP de los bienes. También puedes acudir a las oficinas o consultar la normativa específica que detalla los criterios de clasificación.

¿Qué papel juega la JUNTA en la actualización de los valores de los bienes?

La JUNTA tiene la competencia para actualizar periódicamente los valores y tablas de valoración, adaptándolos a la realidad económica y a las necesidades fiscales. Estas actualizaciones se reflejan en las normativas que la Agencia Tributaria aplica.

¿Es obligatorio utilizar la valoración establecida por la Agencia Tributaria?

Generalmente, sí. La valoración oficial es la base para calcular impuestos. No obstante, si el contribuyente puede demostrar que el valor es incorrecto, puede solicitar una revisión o aportar una valoración alternativa, siempre que esté debidamente justificada.