Diferencia entre sistema de amortización francés y alemán: guía completa y comparativa

Diferencia entre sistema de amortización francés y alemán: guía completa y comparativa

¿Alguna vez te has preguntado cómo funcionan los diferentes métodos para pagar un préstamo? Si estás buscando financiamiento para comprar una casa, un coche o simplemente quieres entender mejor cómo se estructuran los pagos de un crédito, conocer la diferencia entre sistema de amortización francés y alemán es fundamental. Estos dos sistemas son los más comunes en el mundo financiero y cada uno tiene sus propias características que afectan cuánto pagas en cada cuota y cómo se distribuye el interés y el capital.

En esta guía completa y comparativa, te explicaremos paso a paso qué distingue a cada método, cómo calcular las cuotas, cuáles son sus ventajas y desventajas, y en qué situaciones conviene elegir uno u otro. Además, analizaremos ejemplos prácticos para que puedas visualizar claramente cómo impactan en el pago total de un crédito. Al final, contarás con toda la información necesaria para tomar decisiones financieras más informadas y entender mejor tus compromisos crediticios.

¿Qué es un sistema de amortización y por qué es importante?

Antes de adentrarnos en la diferencia entre sistema de amortización francés y alemán, es crucial entender qué es un sistema de amortización. En términos simples, la amortización es el proceso de devolver un préstamo a través de pagos periódicos que incluyen tanto una parte del capital como los intereses generados.

Concepto básico de amortización

Cuando tomas un préstamo, no solo debes devolver el dinero que te prestaron (capital), sino también un costo adicional que se llama interés. La forma en que se distribuyen estos pagos a lo largo del tiempo define el sistema de amortización. En otras palabras, el sistema determina cuánto pagas de interés y cuánto de capital en cada cuota, así como el monto total de cada pago.

Por ejemplo, imagina que pides un préstamo de 10,000 euros con un interés anual del 5% a pagar en 12 meses. Dependiendo del sistema de amortización, tus pagos mensuales pueden ser iguales o variar, y la proporción de interés y capital en cada cuota también cambia.

Importancia para el prestatario

Conocer el sistema de amortización es vital porque afecta directamente tu flujo de caja y el costo total del préstamo. Si no entiendes cómo se estructura tu deuda, puedes encontrarte con sorpresas en los pagos o terminar pagando mucho más de lo que esperabas. Además, algunos sistemas pueden ser más convenientes según tus ingresos, la duración del crédito o la finalidad del préstamo.

Por eso, analizar la diferencia entre sistema de amortización francés y alemán te ayudará a elegir la opción que mejor se adapte a tus necesidades financieras.

Características del sistema de amortización francés

El sistema francés es probablemente el método de amortización más popular en préstamos hipotecarios y créditos personales. ¿Pero qué lo hace tan común? Aquí te contamos sus características principales y cómo funcionan sus cuotas.

Cuotas constantes y predecibles

La principal particularidad del sistema francés es que las cuotas que pagas son iguales durante todo el plazo del préstamo. Esto significa que cada mes pagarás el mismo monto, lo que facilita la planificación de tus finanzas personales. Sin embargo, aunque el pago total es constante, la composición interna de cada cuota cambia con el tiempo.

Al inicio, la mayor parte del pago mensual corresponde a los intereses, y una pequeña parte se destina a amortizar el capital. A medida que avanzan los meses, la proporción se invierte: cada vez pagas más capital y menos interés. Esto se debe a que el saldo pendiente disminuye con cada pago, reduciendo así el interés calculado.

Cálculo matemático del sistema francés

El monto fijo de la cuota se calcula usando una fórmula financiera que considera el capital inicial, la tasa de interés y el número total de pagos. Esta fórmula asegura que el valor de cada cuota sea constante, facilitando su presupuesto.

Por ejemplo, si pides un préstamo de 10,000 euros a un interés anual del 6% a pagar en 24 meses, cada cuota mensual será la misma, aunque la parte que corresponde a intereses y capital varíe mes a mes.

Ventajas y desventajas

- Ventajas: cuotas fijas que facilitan la planificación financiera, método ampliamente aceptado, ideal para quienes prefieren pagos constantes.

- Desventajas: al inicio pagas más intereses, lo que puede ser costoso si planeas cancelar anticipadamente el préstamo.

Características del sistema de amortización alemán

El sistema alemán es menos conocido pero también muy utilizado en ciertos mercados y tipos de crédito. Se diferencia del francés principalmente en la estructura de las cuotas y cómo se amortiza el capital.

Cuotas decrecientes y pago constante de capital

En el sistema alemán, la cuota que pagas no es fija. La amortización del capital es constante, es decir, en cada pago se abona la misma cantidad de capital. Sin embargo, los intereses se calculan sobre el saldo pendiente, que disminuye con cada pago, por lo que el interés también disminuye.

Como resultado, las cuotas totales son mayores al principio y van disminuyendo progresivamente. Esto puede ser ideal para quienes esperan que sus ingresos crezcan con el tiempo o prefieren pagar menos intereses totales.

Cálculo matemático del sistema alemán

Para calcular cada cuota en el sistema alemán, primero se divide el capital total entre el número de pagos para obtener la amortización constante. Luego, se calcula el interés sobre el saldo pendiente en cada período y se suma a la amortización para determinar el pago total.

Por ejemplo, si tienes un préstamo de 10,000 euros a un interés anual del 6% y 24 meses de plazo, cada cuota comenzará siendo alta pero irá bajando mes a mes a medida que se reduce el saldo.

Ventajas y desventajas

- Ventajas: menor pago de intereses totales, amortización más rápida del capital, cuotas decrecientes que alivian la carga financiera con el tiempo.

- Desventajas: pagos iniciales más altos, lo que puede ser un obstáculo para algunos prestatarios.

Comparativa práctica entre sistema francés y alemán

Ahora que conoces las características de cada sistema, veamos una comparación práctica para entender mejor sus diferencias y cómo impactan en tu bolsillo.

Ejemplo numérico con mismo préstamo

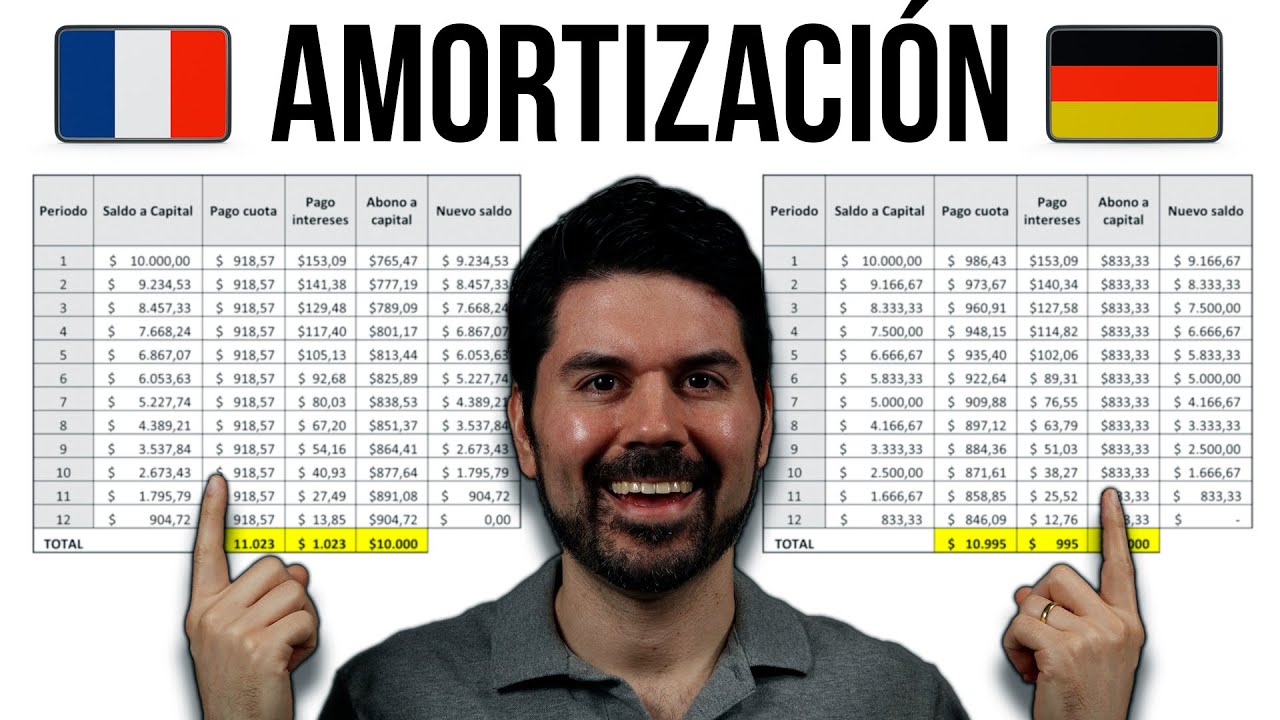

Supongamos que tomas un préstamo de 10,000 euros con una tasa anual del 6% a pagar en 12 meses. Veamos cómo varían las cuotas y el interés total a pagar en cada sistema.

- Sistema francés: pagarás cuotas mensuales iguales de aproximadamente 860 euros. Al principio, cerca de 50 euros serán intereses y 810 euros capital. Al final, casi todo el pago será capital. El interés total pagado será mayor que en el sistema alemán.

- Sistema alemán: pagarás 833 euros de capital fijo cada mes, pero los intereses disminuirán de unos 50 euros iniciales a casi 0 en el último pago. La cuota inicial será más alta (alrededor de 883 euros) y la última cuota menor (aproximadamente 833 euros). El interés total pagado será menor.

Impacto en la planificación financiera

Si prefieres estabilidad y facilidad para presupuestar, el sistema francés es más adecuado porque sabes exactamente cuánto pagarás cada mes. En cambio, si puedes afrontar pagos más altos al inicio y quieres pagar menos intereses totales, el sistema alemán es mejor opción.

También hay que considerar que si planeas cancelar anticipadamente el préstamo, el sistema alemán puede ser más favorable porque ya has amortizado una mayor parte del capital en las primeras cuotas.

¿En qué casos conviene cada sistema?

Elegir entre sistema francés y alemán depende de tu situación financiera, tus expectativas de ingresos y tus objetivos con el crédito.

Cuándo elegir el sistema francés

- Ingresos fijos y estables: si tienes un sueldo mensual constante y necesitas planificar con precisión tus gastos.

- Préstamos a largo plazo: donde las cuotas fijas ayudan a mantener un control financiero constante.

- Evitar cuotas altas iniciales: para no afectar tu liquidez al inicio del préstamo.

Cuándo elegir el sistema alemán

- Ingresos crecientes o variables: si esperas que tus ingresos aumenten con el tiempo y puedes afrontar cuotas más altas al principio.

- Deseas pagar menos intereses totales: porque el sistema alemán reduce el costo financiero global.

- Planes de amortización anticipada: si tienes intención de pagar el préstamo antes de tiempo y aprovechar la rápida amortización del capital.

Aspectos legales y comerciales en la elección del sistema de amortización

Más allá de las características técnicas, la elección entre sistema francés y alemán puede estar influida por normativas locales, políticas bancarias y ofertas comerciales.

Regulación y normativas

En algunos países, la legislación financiera establece o limita el uso de ciertos sistemas de amortización para proteger a los consumidores. Por ejemplo, puede haber requisitos de transparencia en la información o límites en los intereses aplicables.

Además, ciertos tipos de créditos, como hipotecarios o de consumo, pueden tener regulaciones específicas sobre cómo deben estructurarse los pagos.

Condiciones comerciales y negociación

Las entidades financieras suelen ofrecer uno u otro sistema según su estrategia comercial y el perfil del cliente. A veces, el sistema francés es el estándar, pero puedes negociar condiciones especiales o buscar alternativas que se ajusten mejor a tus necesidades.

También es común que algunos bancos utilicen combinaciones o sistemas híbridos para adaptar los pagos a distintas situaciones.

Preguntas frecuentes sobre la diferencia entre sistema de amortización francés y alemán

¿Puedo cambiar de sistema de amortización durante la vida del préstamo?

Generalmente, una vez firmado el contrato de préstamo con un sistema de amortización específico, no es posible cambiarlo sin refinanciar o renegociar el crédito. Esto se debe a que las condiciones de pago, intereses y plazos están diseñadas bajo ese sistema. Sin embargo, algunas entidades pueden ofrecer opciones para modificar el plan mediante un nuevo acuerdo, pero suelen implicar costos adicionales.

¿Cuál sistema es más barato en términos de intereses totales?

El sistema alemán suele ser más barato en intereses totales porque amortizas el capital de manera constante y rápida, reduciendo la base sobre la que se calculan los intereses. En cambio, el sistema francés paga menos capital al inicio, por lo que los intereses son mayores al principio y el costo total puede ser más alto.

¿Qué sistema es mejor si quiero cancelar el préstamo antes de tiempo?

Si planeas cancelar anticipadamente, el sistema alemán es más favorable porque ya has pagado una mayor parte del capital en las primeras cuotas. Esto reduce el saldo pendiente y, por lo tanto, los intereses futuros. En el sistema francés, al inicio se paga más interés y menos capital, por lo que la cancelación anticipada puede implicar pagar más intereses.

¿Los bancos siempre ofrecen ambos sistemas para elegir?

No todos los bancos ofrecen ambos sistemas de amortización. En muchos mercados, el sistema francés es el más común y, por lo tanto, el estándar en la mayoría de los préstamos. Sin embargo, algunos bancos o productos financieros específicos pueden ofrecer el sistema alemán o incluso sistemas mixtos. Es importante consultar y comparar antes de contratar.

¿Cómo afecta la tasa de interés a cada sistema?

La tasa de interés impacta en ambos sistemas, pero de manera distinta. En el sistema francés, una tasa alta incrementa el monto constante de la cuota, especialmente al principio. En el sistema alemán, una tasa alta eleva las cuotas iniciales más que las finales, ya que los intereses se calculan sobre el saldo pendiente. En ambos casos, tasas más bajas reducen el costo total del préstamo.

¿Puedo usar estos sistemas para cualquier tipo de préstamo?

En teoría, tanto el sistema francés como el alemán pueden aplicarse a cualquier tipo de préstamo que requiera pagos periódicos, como créditos personales, hipotecarios o empresariales. Sin embargo, en la práctica, el sistema francés es más común en préstamos hipotecarios y personales, mientras que el alemán se utiliza en ciertos mercados o productos específicos. La elección depende de la entidad financiera y las condiciones del préstamo.

¿Cómo puedo calcular las cuotas de cada sistema por mi cuenta?

Para calcular las cuotas del sistema francés, necesitas usar la fórmula de anualidad que considera capital, tasa de interés y número de pagos. Para el sistema alemán, divides el capital entre el número de pagos y sumas los intereses calculados sobre el saldo pendiente para cada cuota. Existen calculadoras en línea que facilitan estos cálculos y te permiten comparar ambos sistemas rápidamente.