Cómo se calcula la pensión de viudedad de un jubilado: guía completa y actualizada

Cómo se calcula la pensión de viudedad de un jubilado: guía completa y actualizada

Perder a un ser querido nunca es fácil, y enfrentarse a trámites como el cálculo de la pensión de viudedad puede añadir una carga extra en momentos ya de por sí difíciles. Si te preguntas cómo se calcula la pensión de viudedad de un jubilado, estás en el lugar adecuado. Esta guía completa y actualizada te acompañará paso a paso para que entiendas de forma clara y sencilla cómo funciona este derecho, qué requisitos debes cumplir y qué factores influyen en la cuantía que te corresponde.

El sistema de pensiones puede parecer complicado, pero desglosarlo en sus partes esenciales te ayudará a tomar decisiones informadas y a saber qué esperar. Aquí descubrirás no solo los conceptos básicos, sino también aspectos prácticos y ejemplos concretos que te facilitarán la comprensión. Desde las bases legales y los tipos de pensión, hasta las fórmulas de cálculo y las particularidades para los jubilados, todo está explicado para que tengas una visión completa y actualizada.

¿Qué es la pensión de viudedad y quién puede recibirla?

Antes de adentrarnos en el cálculo, es fundamental entender qué es la pensión de viudedad y quiénes tienen derecho a ella. La pensión de viudedad es una prestación económica que otorga la Seguridad Social a los familiares del asegurado fallecido, en este caso, al cónyuge o pareja de hecho superviviente. Su objetivo es proporcionar un sustento económico tras la pérdida del cónyuge, especialmente cuando este ya estaba jubilado.

Definición y finalidad de la pensión de viudedad

La pensión de viudedad es una ayuda que busca compensar la pérdida de ingresos que supone el fallecimiento del trabajador o jubilado. Esta prestación se concede para garantizar que el cónyuge o pareja de hecho pueda mantener un nivel de vida digno, considerando que el fallecido aportaba recursos económicos esenciales. En la mayoría de los casos, la pensión se concede de por vida, aunque existen situaciones específicas donde puede limitarse temporalmente.

Su finalidad principal es proteger al superviviente, pero también puede estar condicionada a ciertos requisitos para evitar fraudes o abusos. Por ejemplo, en algunos casos, si el viudo o viuda contrae nuevo matrimonio, la pensión puede extinguirse.

Requisitos para acceder a la pensión de viudedad

Para que la persona pueda recibir la pensión de viudedad, debe cumplir ciertos requisitos que varían según la situación concreta. En términos generales, estos son los más comunes:

- Ser cónyuge legalmente casado o pareja de hecho registrada con el fallecido.

- Que el fallecido estuviera dado de alta o en situación asimilada en la Seguridad Social, o que ya estuviera percibiendo una pensión contributiva.

- Que el matrimonio o pareja de hecho estuviera vigente en el momento del fallecimiento.

- No haber contraído nuevo matrimonio o constituido una nueva pareja de hecho, salvo excepciones.

- En algunos casos, acreditar un período mínimo de convivencia o cotización.

Por ejemplo, si un jubilado fallece y su esposa cumple con estos requisitos, podrá solicitar la pensión de viudedad. Sin embargo, si se tratara de una pareja no registrada oficialmente, no tendría derecho salvo que se pueda demostrar la convivencia y dependencia económica, lo que complica el acceso.

Factores clave para entender cómo se calcula la pensión de viudedad de un jubilado

Ahora que conocemos qué es y quién puede acceder a esta pensión, vamos a desglosar los elementos que influyen en su cálculo. La cuantía no es fija y depende de varios factores, entre ellos la base reguladora, el porcentaje aplicable y posibles complementos o reducciones.

La base reguladora: el punto de partida

La base reguladora es el principal componente para determinar cuánto se recibirá. Representa la media de las bases de cotización del fallecido durante un período concreto, que varía según el tipo de pensión. En el caso de un jubilado, se suele tomar como referencia la base reguladora que se utilizó para calcular su propia pensión de jubilación.

Por ejemplo, si el jubilado tenía una base reguladora mensual de 1.200 euros, esa será la cifra sobre la que se aplicarán los porcentajes para determinar la pensión de viudedad. La Seguridad Social actualiza estas bases periódicamente para ajustar la cuantía a la realidad económica.

Porcentaje aplicable a la pensión de viudedad

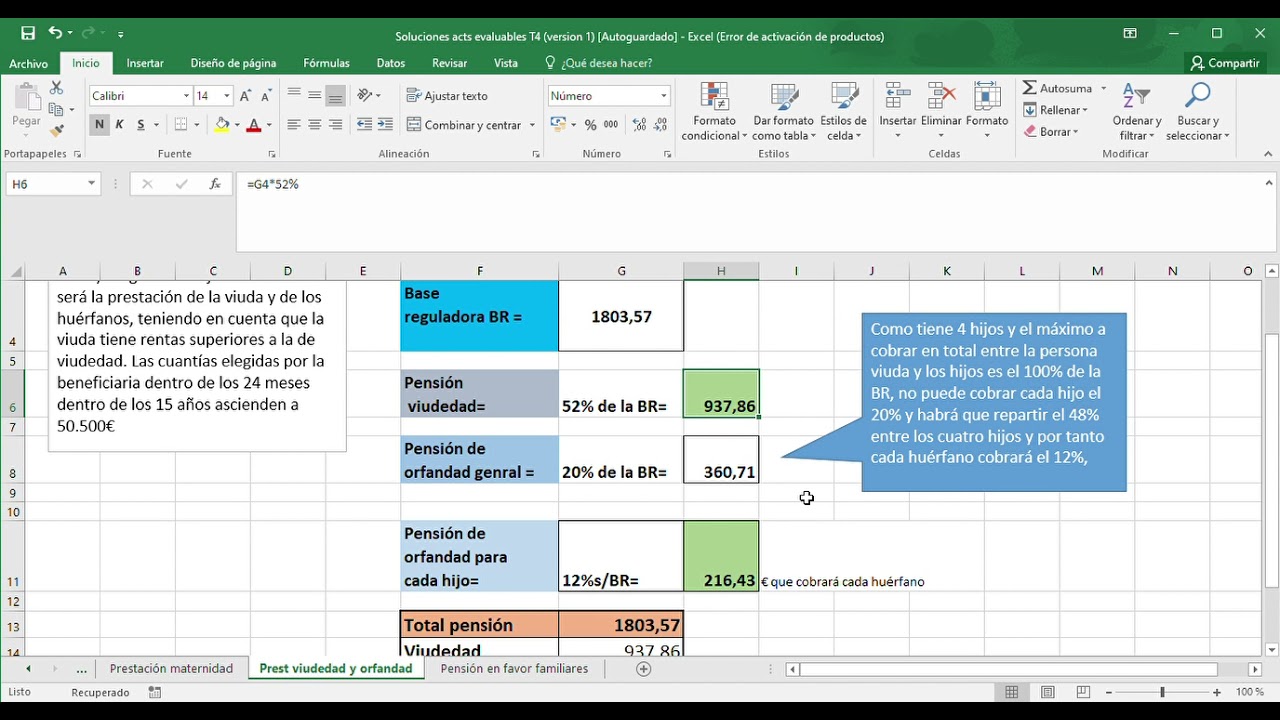

Sobre la base reguladora se aplica un porcentaje que puede variar según circunstancias específicas. La regla general establece que la pensión de viudedad corresponde al 52% de la base reguladora del fallecido. No obstante, este porcentaje puede aumentar hasta el 60% si el beneficiario cumple ciertos requisitos, como:

- Ser mayor de 65 años.

- Estar a cargo del fallecido, es decir, que dependiera económicamente de él.

- No tener ingresos propios superiores a ciertos límites establecidos.

- No haber contraído nuevo matrimonio ni constituido pareja de hecho después del fallecimiento.

Imagina que tu cónyuge jubilado tenía una base reguladora de 1.200 euros. La pensión mínima que podrías recibir sería 624 euros (52%), pero si cumples las condiciones para el aumento, podrías llegar a 720 euros (60%).

Complementos y reducciones que pueden afectar la cuantía

Además del porcentaje básico, existen complementos que pueden incrementar la pensión, o reducciones que la disminuyen. Por ejemplo, si el viudo o viuda tiene hijos a su cargo, puede recibir un complemento adicional para ayudar en la manutención. También hay complementos por mínimos si la pensión calculada es muy baja.

En cambio, si el beneficiario recibe ingresos propios elevados, la pensión puede verse reducida o incluso suspendida. Otro caso común es la incompatibilidad con otras prestaciones, que también puede afectar la cuantía final.

Pasos prácticos para calcular la pensión de viudedad de un jubilado

Conociendo los factores, veamos cómo se realiza el cálculo paso a paso, para que puedas aplicarlo en tu caso o simplemente entender el proceso con claridad.

1. Identificar la base reguladora del jubilado fallecido

Como hemos dicho, lo primero es conocer la base reguladora que se utilizó para calcular la pensión de jubilación del fallecido. Esta información aparece en la resolución de su pensión o en el informe de vida laboral. Si no tienes acceso a estos documentos, puedes solicitar un certificado en la Seguridad Social.

2. Aplicar el porcentaje correspondiente

Una vez que tienes la base reguladora, debes aplicar el porcentaje que te corresponde según tu situación. Si no cumples los requisitos para el 60%, el porcentaje básico es el 52%. En caso contrario, el 60% es la cifra a usar.

3. Considerar complementos o reducciones

Es importante sumar los posibles complementos por mínimos o hijos a cargo, y restar las reducciones por ingresos propios o incompatibilidades. Estos ajustes pueden cambiar significativamente el importe final.

4. Confirmar la cuantía definitiva con la Seguridad Social

Finalmente, la Seguridad Social realiza un cálculo oficial y emite la resolución con la cuantía definitiva. Aunque el cálculo manual es útil para hacerse una idea, siempre conviene esperar esta confirmación para saber el importe exacto.

Situaciones especiales en el cálculo de la pensión de viudedad

No todas las situaciones encajan en el esquema general. Existen casos particulares que modifican la forma de calcular o conceder la pensión de viudedad, especialmente cuando el fallecido era jubilado.

Viudedad en caso de jubilación anticipada

Si el fallecido se jubiló de forma anticipada, la base reguladora puede haber sufrido un recorte o penalización. Esto influye directamente en la pensión de viudedad, que se calcula sobre esa base ajustada. Por tanto, la cuantía puede ser menor que la de una jubilación ordinaria.

Además, en jubilaciones anticipadas, puede haber períodos sin cotización o con cotizaciones reducidas, lo que también impacta en la base reguladora.

Pensión de viudedad y nuevas parejas

Si el beneficiario contrae nuevo matrimonio o registra una nueva pareja de hecho, la pensión de viudedad generalmente se extingue. Sin embargo, hay excepciones, como en casos donde se trata de parejas de hecho no registradas o en situaciones de separación legal.

Este punto es clave para quienes reciben esta prestación y planean rehacer su vida, ya que puede suponer la pérdida de un ingreso importante.

Compatibilidad con otras prestaciones

La pensión de viudedad puede ser compatible con otras prestaciones, como la pensión de jubilación propia del beneficiario. Sin embargo, existen límites y reglas específicas que regulan esta compatibilidad. Por ejemplo, si el viudo o viuda ya está jubilado y recibe su propia pensión, la pensión de viudedad puede complementarse o bien integrarse en un único pago.

En otros casos, como el cobro simultáneo de prestaciones por incapacidad o subsidios, puede haber incompatibilidades o reducciones.

Trámites y documentación para solicitar la pensión de viudedad

Conocer cómo se calcula la pensión es esencial, pero también es importante saber qué pasos seguir para solicitarla y qué documentos necesitas presentar.

Documentos básicos que debes preparar

- Certificado de defunción del cónyuge o pareja de hecho.

- Libro de familia o certificado de matrimonio.

- Documento que acredite la pareja de hecho, si aplica.

- Documentación personal del solicitante: DNI o NIE.

- Informe de vida laboral o justificante de la base reguladora del fallecido.

- Declaración de ingresos propios para valorar posibles reducciones.

Es recomendable tener toda la documentación organizada para evitar retrasos en la tramitación.

Dónde y cómo presentar la solicitud

La solicitud se presenta ante el Instituto Nacional de la Seguridad Social (INSS) o la entidad correspondiente según la comunidad autónoma. Puedes hacerlo de forma presencial, por correo o a través de la sede electrónica, si dispones de certificado digital.

En el momento de la solicitud, es habitual que te asesoren sobre la documentación y el proceso, y te informen sobre los plazos de resolución. Normalmente, la Seguridad Social tarda unas semanas en emitir la resolución y comenzar el pago de la pensión.

Preguntas frecuentes sobre la pensión de viudedad de un jubilado

¿Puedo cobrar la pensión de viudedad si también tengo mi propia pensión de jubilación?

Sí, es posible cobrar ambas pensiones, pero existen reglas de compatibilidad y límites. En algunos casos, la pensión de viudedad se suma a la de jubilación, mientras que en otros se realiza un cálculo conjunto para evitar duplicidades. La Seguridad Social evalúa cada caso para determinar la cuantía final que te corresponde.

¿Qué pasa si la pareja no estaba casada ni registrada como pareja de hecho?

Si no hay matrimonio ni inscripción oficial, el acceso a la pensión de viudedad es más complicado. Es necesario demostrar la convivencia estable y la dependencia económica del fallecido. Sin embargo, esta situación suele requerir pruebas adicionales y no garantiza el derecho a la pensión.

¿La pensión de viudedad se puede cobrar si el fallecido no estaba jubilado?

Sí, la pensión de viudedad no depende exclusivamente de que el fallecido estuviera jubilado. Lo importante es que estuviera cotizando o percibiendo una prestación contributiva. En caso de que no cumpla estos requisitos, el derecho puede no concederse o calcularse de forma diferente.

¿Cómo afecta la edad del beneficiario al cálculo de la pensión?

La edad del beneficiario influye en el porcentaje aplicado a la base reguladora. Si tienes más de 65 años, puedes optar a un porcentaje mayor (60%) que si eres menor, que generalmente es del 52%. Además, la edad puede afectar a otros complementos o requisitos.

¿Qué ocurre con la pensión de viudedad si el beneficiario contrae nuevo matrimonio?

Por regla general, si te casas de nuevo, pierdes el derecho a seguir cobrando la pensión de viudedad. Esta norma busca evitar que se acumulen prestaciones por la misma causa. Sin embargo, en algunos casos excepcionales, como la separación legal o nulidad del nuevo matrimonio, puede recuperarse el derecho.

¿Puedo solicitar la pensión de viudedad si el fallecido tenía una pensión no contributiva?

Las pensiones no contributivas no generan derecho a pensión de viudedad, ya que esta última está vinculada a cotizaciones previas. Si el fallecido solo percibía una pensión no contributiva, es probable que no se conceda la pensión de viudedad.

¿Qué plazo tengo para solicitar la pensión de viudedad tras el fallecimiento?

Lo recomendable es solicitar la pensión lo antes posible, ya que la Seguridad Social puede reconocer el derecho con efectos retroactivos hasta 90 días antes de la solicitud. Pasado este plazo, no se conceden atrasos, por lo que no conviene demorar la tramitación para evitar perder parte de la prestación.