Devolución del Dinero en el Seguro de Decesos: Guía Completa y Consejos

Devolución del Dinero en el Seguro de Decesos: Guía Completa y Consejos

¿Alguna vez te has preguntado si es posible recuperar el dinero que pagas por un seguro de decesos? Muchas personas contratan esta póliza pensando en la tranquilidad futura, pero desconocen qué ocurre con las primas pagadas si deciden cancelar el contrato o si fallecen sin que se haya utilizado el seguro. La devolución del dinero en el seguro de decesos es un tema que genera dudas y merece ser aclarado con detalle. Entender cómo funciona este proceso puede ayudarte a tomar decisiones más informadas y evitar sorpresas desagradables.

En este artículo encontrarás una explicación completa sobre las condiciones que regulan la devolución del dinero en los seguros de decesos, los tipos de pólizas existentes, y consejos prácticos para gestionar tu seguro. Además, resolveremos preguntas frecuentes que suelen surgir en torno a este producto tan particular. Si quieres saber cuándo y cómo puedes recuperar parte de tu inversión o qué alternativas tienes, sigue leyendo esta guía completa y consejos útiles para que tengas toda la información a tu alcance.

¿Qué es el Seguro de Decesos y cómo funciona?

Antes de profundizar en la devolución del dinero, es importante entender qué es un seguro de decesos y cuál es su finalidad. Este tipo de seguro cubre los gastos relacionados con el fallecimiento del asegurado, como el servicio funerario, trámites legales, y en algunos casos, asistencia familiar. La idea es aliviar la carga económica y burocrática que queda para los familiares en un momento difícil.

Características principales del seguro de decesos

Este seguro suele contratarse con una prima mensual o anual que puede variar según la edad, la localidad y las coberturas incluidas. Entre sus características destacan:

- Cobertura integral: incluye servicios funerarios, traslados, y en ocasiones asesoría legal.

- Contratación sencilla: no suele requerir pruebas médicas, lo que facilita el acceso.

- Vigencia: se mantiene mientras se paguen las primas, con opción a cancelación en cualquier momento.

Este producto está orientado a la previsión, no a la inversión, por lo que no siempre contempla la devolución de las primas si no se utiliza.

¿Por qué es diferente de otros seguros?

El seguro de decesos se diferencia de otros seguros de vida o ahorro en que su objetivo principal es cubrir un servicio específico, no generar un capital o rentabilidad. Por eso, la devolución del dinero puede estar limitada o condicionada, algo que analizaremos en detalle más adelante.

Devolución del dinero en el seguro de decesos: ¿Cuándo es posible?

La idea de recuperar el dinero pagado en un seguro de decesos suele generar expectativas, pero la realidad es que depende mucho del tipo de póliza y las condiciones contratadas. No todos los seguros de decesos permiten la devolución del dinero, y cuando lo hacen, puede ser parcial o bajo ciertos requisitos.

Tipos de pólizas y su impacto en la devolución

Existen principalmente dos modalidades de seguros de decesos que afectan la devolución del dinero:

- Seguro de decesos con devolución de primas: Algunas compañías ofrecen esta opción, que implica que al finalizar el contrato o al fallecer el asegurado, se devuelve el importe de las primas pagadas, o una parte proporcional.

- Seguro de decesos sin devolución: En la mayoría de los casos, el seguro funciona como un servicio prepago y no se devuelve el dinero si se cancela o no se usa.

La diferencia radica en que la primera opción suele tener primas más elevadas, pues incorpora un componente de ahorro o reembolso.

Condiciones comunes para solicitar la devolución

Cuando el seguro incluye la posibilidad de devolución, normalmente se exige:

- Cancelar la póliza antes de un plazo mínimo establecido.

- No haber hecho uso del servicio funerario.

- Solicitar la devolución mediante el procedimiento establecido por la aseguradora.

Es fundamental revisar las cláusulas del contrato para conocer las condiciones específicas, ya que pueden variar considerablemente.

¿Qué sucede si cancelas el seguro de decesos?

Cancelar un seguro de decesos puede ser una decisión personal o motivada por cambios en las circunstancias. Pero, ¿qué pasa con el dinero que ya has pagado? Aquí te explicamos las opciones y posibles escenarios.

Cancelación durante el período de prueba

Algunas pólizas ofrecen un período de prueba o “derecho de desistimiento” de entre 14 y 30 días, durante el cual puedes cancelar el seguro sin penalización y con derecho a la devolución íntegra de las primas pagadas. Este derecho está regulado y suele aplicarse desde la firma del contrato.

Es una oportunidad ideal para evaluar si el seguro se ajusta a tus necesidades sin perder dinero.

Cancelación después del período de prueba

Si decides cancelar el seguro una vez pasado el período de prueba, la devolución dependerá de las condiciones del contrato:

- En seguros sin devolución, perderás las primas ya pagadas.

- En seguros con devolución, es posible que recuperes una parte proporcional según el tiempo restante del contrato.

Es importante contactar con la aseguradora para conocer el proceso y plazos para la cancelación.

¿Y si fallece el asegurado sin utilizar el seguro?

En caso de fallecimiento, el seguro de decesos cubre los gastos contratados, por lo que no se suele devolver dinero a los familiares. Sin embargo, en pólizas con devolución de primas, puede existir un reembolso parcial o total del importe restante, dependiendo del contrato.

Consejos para elegir un seguro de decesos con opción de devolución

Si la devolución del dinero es una condición importante para ti, aquí tienes algunos consejos para elegir un seguro de decesos que te ofrezca esta posibilidad sin perder la cobertura adecuada.

Comparar modalidades y precios

No todos los seguros de decesos con devolución tienen el mismo coste ni las mismas condiciones. Te conviene:

- Solicitar varios presupuestos que incluyan la opción de devolución de primas.

- Analizar la diferencia de precio con las pólizas estándar.

- Leer detenidamente las cláusulas de devolución para evitar sorpresas.

Esto te ayudará a valorar si el extra que pagas compensa la tranquilidad de recuperar el dinero.

Valorar la duración y condiciones de la póliza

Fíjate en el plazo mínimo para la devolución y si existen penalizaciones por cancelación anticipada. Algunas compañías exigen permanecer asegurado durante varios años para poder reclamar el reembolso, mientras que otras permiten cancelaciones más flexibles.

Consulta la reputación y atención al cliente

Un seguro de decesos es un compromiso a largo plazo, por eso es importante elegir una compañía con buena atención y transparencia en sus procesos. Pregunta sobre la experiencia de otros clientes y la rapidez en la gestión de devoluciones.

Cómo solicitar la devolución del dinero en un seguro de decesos

Si decides cancelar tu seguro o tienes derecho a la devolución, es fundamental seguir los pasos adecuados para que la gestión sea rápida y efectiva.

Documentación necesaria

Generalmente, para solicitar la devolución necesitarás:

- El contrato o póliza del seguro.

- Documento de identidad del titular.

- Formulario de solicitud de cancelación o devolución.

- Justificante de pago de primas.

En caso de fallecimiento, se pueden requerir certificados de defunción y otros documentos legales.

Procedimiento para la solicitud

El proceso suele incluir:

- Contactar con la aseguradora por teléfono, correo o plataforma digital.

- Enviar la documentación requerida.

- Esperar la confirmación y evaluación por parte de la compañía.

- Recibir el reembolso, si procede, en el plazo indicado.

Es recomendable conservar copias de toda la correspondencia para futuras consultas.

Tiempo estimado para la devolución

El plazo para recibir el dinero varía según la aseguradora y la complejidad del caso, pero suele oscilar entre 15 y 60 días desde la solicitud. Si notas retrasos injustificados, puedes reclamar o asesorarte para hacer valer tus derechos.

Preguntas frecuentes sobre la devolución del dinero en el seguro de decesos

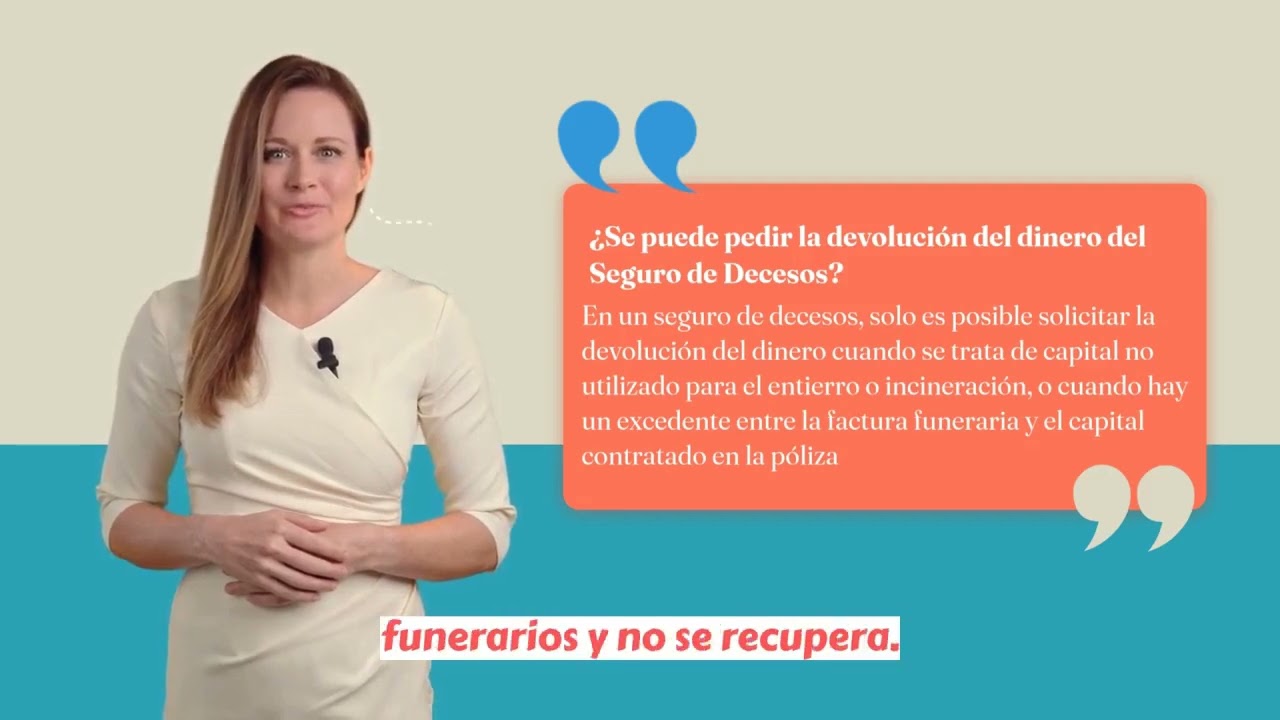

¿Puedo recuperar el dinero si nunca he utilizado el seguro de decesos?

Depende del tipo de póliza que tengas. Si contrataste un seguro sin devolución de primas, no podrás recuperar el dinero si cancelas o falleces sin usar el servicio. En cambio, si tu póliza incluye devolución, podrás solicitar el reembolso parcial o total según las condiciones del contrato. Es fundamental revisar las cláusulas para saber qué opciones tienes.

¿Qué pasa con las primas pagadas si fallece el asegurado y no se usa el seguro?

En general, el seguro de decesos está diseñado para cubrir los gastos funerarios y trámites asociados al fallecimiento. Si no se utiliza, las primas pagadas no suelen devolverse a los beneficiarios, salvo que la póliza contemple una cláusula específica de devolución. Algunas modalidades permiten que el dinero acumulado se entregue a los herederos, pero son minoritarias.

¿Es más caro un seguro de decesos con devolución de dinero?

Sí, normalmente las pólizas que incluyen la devolución de primas tienen un coste superior. Esto se debe a que la aseguradora asume un compromiso adicional de reembolso, lo que incrementa el precio de las primas. Sin embargo, para muchas personas, este coste extra vale la pena por la seguridad de recuperar parte del dinero si no se usa el seguro.

¿Puedo cambiar de seguro de decesos y recuperar el dinero del anterior?

Si tu póliza anterior tiene opción de devolución y decides cancelarla, podrías solicitar el reembolso según las condiciones establecidas. Al cambiar de seguro, es importante informar a ambas compañías para evitar duplicidades y garantizar la continuidad de la cobertura. En seguros sin devolución, perderás las primas pagadas al cancelar.

¿Qué debo hacer si la aseguradora se niega a devolverme el dinero?

Lo primero es revisar el contrato para confirmar que tienes derecho a la devolución. Si la aseguradora incumple, puedes presentar una reclamación formal y, si es necesario, acudir a organismos de defensa del consumidor o al arbitraje de seguros. Mantener un registro de todas las comunicaciones será clave para respaldar tu reclamación.

¿La devolución del dinero afecta a los beneficiarios en caso de fallecimiento?

En la mayoría de los seguros de decesos, el dinero pagado se utiliza para cubrir los gastos funerarios, por lo que no queda un remanente para los beneficiarios. Sin embargo, en pólizas con devolución de primas, puede existir un capital residual que se entregue a los herederos o beneficiarios, según lo estipulado en el contrato.

¿Puedo contratar un seguro de decesos con devolución aunque tenga una edad avanzada?

Algunas compañías limitan la contratación de seguros con devolución de primas a edades menores, debido al riesgo mayor. Sin embargo, existen opciones para personas de edad avanzada, aunque las primas pueden ser más elevadas o las condiciones más restrictivas. Es recomendable consultar directamente con varias aseguradoras para encontrar la mejor alternativa.