Estado de Cambios en el Patrimonio Neto Normal: Guía Completa y Ejemplos

Estado de Cambios en el Patrimonio Neto Normal: Guía Completa y Ejemplos

¿Alguna vez te has preguntado cómo una empresa refleja en sus estados financieros las variaciones en su patrimonio neto? El Estado de Cambios en el Patrimonio Neto Normal es una herramienta fundamental para entender estos movimientos y conocer la salud financiera real de una entidad. Más allá del balance general o el estado de resultados, este estado financiero revela las transformaciones que experimentan los recursos propios de la empresa a lo largo de un periodo determinado.

En este artículo, te acompañaremos a descubrir qué es exactamente el Estado de Cambios en el Patrimonio Neto Normal, cuál es su estructura, cómo se elabora y qué tipo de información aporta. Además, exploraremos ejemplos prácticos que te ayudarán a comprender mejor su aplicación en el mundo real. Ya sea que estés estudiando contabilidad, trabajando en finanzas o simplemente tengas curiosidad por este tema, aquí encontrarás una guía completa y accesible que responderá todas tus dudas.

¿Qué es el Estado de Cambios en el Patrimonio Neto Normal?

El Estado de Cambios en el Patrimonio Neto Normal es un informe financiero que muestra las variaciones en los fondos propios de una empresa durante un periodo específico. A diferencia del balance general, que refleja el patrimonio en un momento puntual, este estado permite analizar cómo y por qué cambian esos recursos a lo largo del tiempo.

Definición y propósito

En términos simples, el patrimonio neto representa la diferencia entre los activos y los pasivos de una empresa, es decir, el valor residual que corresponde a los propietarios o accionistas. El Estado de Cambios en el Patrimonio Neto Normal detalla todas las partidas que afectan esta diferencia, como las ganancias retenidas, las aportaciones de los socios, las distribuciones de dividendos y otros movimientos relevantes.

Este estado tiene como objetivo principal ofrecer transparencia y facilitar la toma de decisiones. Permite a inversores, directivos y otros interesados entender cómo se ha modificado el patrimonio y qué factores han influido en esos cambios.

¿Por qué es importante para las empresas?

Sin este informe, sería difícil saber si las utilidades generadas se han reinvertido, si los accionistas han realizado nuevas aportaciones o si se han distribuido dividendos. Además, proporciona una visión clara sobre las reservas acumuladas y otros ajustes que pueden afectar la capacidad financiera y operativa de la entidad.

Por ejemplo, una empresa puede tener un balance sólido, pero si el patrimonio neto se ha reducido significativamente por distribuciones excesivas de dividendos, esto podría indicar problemas futuros. El Estado de Cambios en el Patrimonio Neto Normal ayuda a detectar este tipo de situaciones.

Estructura y componentes del Estado de Cambios en el Patrimonio Neto Normal

Para entender este estado financiero, es esencial conocer cuáles son sus partes y qué información debe contener. La estructura puede variar según la normativa contable aplicable, pero generalmente incluye elementos comunes que explicaremos a continuación.

Partidas principales

- Saldo inicial del patrimonio neto: Representa el valor con el que inicia el periodo contable.

- Aportaciones de los propietarios: Incluye capital social, prima en colocación de acciones y otras contribuciones directas.

- Resultados del ejercicio: Las utilidades o pérdidas netas generadas durante el periodo.

- Distribución de dividendos: Reparto de ganancias entre los accionistas.

- Otras variaciones: Ajustes por revaluaciones, correcciones de errores, cambios en políticas contables o conversiones de moneda extranjera.

- Saldo final del patrimonio neto: El patrimonio al cierre del periodo, reflejando todas las modificaciones.

Cómo se presenta

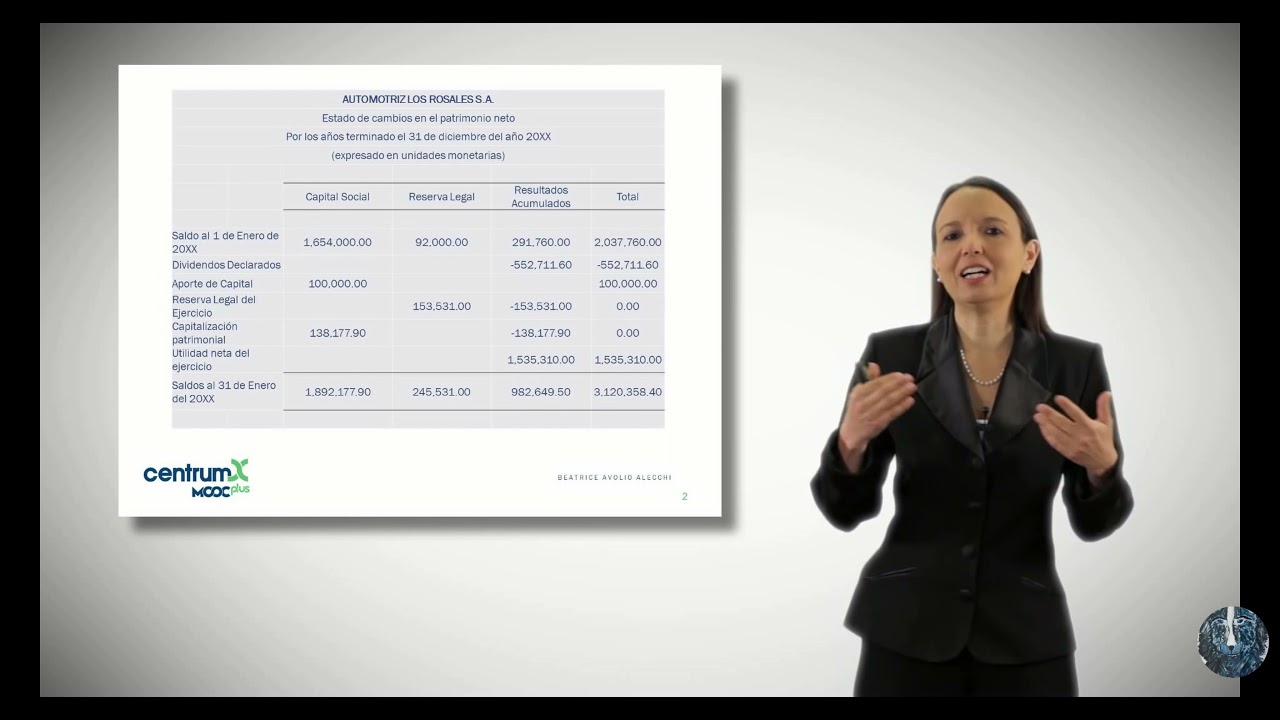

Generalmente, el Estado de Cambios en el Patrimonio Neto Normal se presenta en formato de tabla, con columnas que detallan cada uno de los conceptos y filas que corresponden a los diferentes movimientos ocurridos durante el periodo. Esto facilita la comparación y el seguimiento de cada componente.

Por ejemplo, puede verse una fila con el saldo inicial, otra con la utilidad neta del periodo, otra con la distribución de dividendos y así sucesivamente, terminando con el saldo final. Esta disposición ordenada permite identificar rápidamente qué factores han tenido mayor impacto en el patrimonio.

Cómo elaborar un Estado de Cambios en el Patrimonio Neto Normal

Crear este estado financiero requiere un proceso sistemático y el conocimiento adecuado de las transacciones que afectan el patrimonio. A continuación, te explicamos paso a paso cómo hacerlo.

Recopilación de información financiera

El primer paso consiste en reunir todos los datos contables relevantes del periodo, incluyendo:

- El saldo inicial del patrimonio neto, que se obtiene del balance del periodo anterior.

- Las utilidades o pérdidas netas del ejercicio, extraídas del estado de resultados.

- Las aportaciones o retiros de los propietarios.

- Los dividendos distribuidos o cualquier otro movimiento que afecte directamente al patrimonio.

- Los ajustes por revaluación, corrección o conversión de moneda.

Sin esta información completa y confiable, el estado no reflejará la realidad financiera.

Registro y clasificación de movimientos

Una vez recopilados los datos, es fundamental clasificar cada movimiento según su naturaleza para incluirlo en la partida correspondiente. Por ejemplo, si la empresa ha emitido nuevas acciones, esto se registra como una aportación de los propietarios, mientras que las ganancias retenidas corresponden a resultados acumulados.

Es importante que cada movimiento esté respaldado por documentos contables y que se realice un análisis detallado para evitar errores.

Elaboración y presentación final

Con toda la información organizada, se procede a construir la tabla del Estado de Cambios en el Patrimonio Neto Normal. Se comienza con el saldo inicial, se suman o restan las variaciones y se obtiene el saldo final. Es recomendable verificar que la suma de los movimientos sea coherente con los saldos reflejados en el balance y el estado de resultados.

Finalmente, el informe debe ser revisado y aprobado por el área contable o financiera, asegurando su precisión y cumplimiento normativo.

Ejemplos prácticos del Estado de Cambios en el Patrimonio Neto Normal

Para entender mejor cómo funciona este estado financiero, veamos algunos ejemplos sencillos que ilustran diferentes situaciones.

Ejemplo 1: Empresa con utilidades y distribución de dividendos

Supongamos que una empresa inicia el año con un patrimonio neto de 1,000,000 pesos. Durante el ejercicio, genera una utilidad neta de 200,000 pesos y decide distribuir dividendos por 50,000 pesos. No hay aportaciones ni otros ajustes.

El Estado de Cambios en el Patrimonio Neto Normal mostraría:

- Saldo inicial: 1,000,000 pesos

- Utilidad del ejercicio: +200,000 pesos

- Dividendos distribuidos: -50,000 pesos

- Saldo final: 1,150,000 pesos

Este informe revela que el patrimonio aumentó en 150,000 pesos netos, reflejando la capacidad de la empresa para generar valor y al mismo tiempo retribuir a sus accionistas.

Ejemplo 2: Empresa con aportaciones de capital y pérdidas

Imagina ahora una empresa que inicia con un patrimonio neto de 800,000 pesos, tiene una pérdida neta de 100,000 pesos y recibe una aportación adicional de capital por 150,000 pesos.

El estado mostraría:

- Saldo inicial: 800,000 pesos

- Pérdida del ejercicio: -100,000 pesos

- Aportación de capital: +150,000 pesos

- Saldo final: 850,000 pesos

A pesar de la pérdida, el patrimonio neto crece gracias a la nueva inversión, lo que puede ser señal de confianza de los propietarios en el negocio.

Ejemplo 3: Ajustes por revaluación y correcciones

Una empresa con un patrimonio inicial de 1,200,000 pesos realiza una revaluación de activos que incrementa el patrimonio en 100,000 pesos y corrige un error contable de 20,000 pesos a favor. No hay utilidades ni pérdidas ni movimientos adicionales.

- Saldo inicial: 1,200,000 pesos

- Ajuste por revaluación: +100,000 pesos

- Corrección de error: +20,000 pesos

- Saldo final: 1,320,000 pesos

Este ejemplo muestra cómo otros factores distintos a las utilidades o aportaciones pueden modificar el patrimonio, siendo vital reflejarlos para mantener la transparencia.

Normativa y buenas prácticas para el Estado de Cambios en el Patrimonio Neto Normal

El marco normativo que regula este estado financiero puede variar según el país y las normas contables aplicables, como las Normas Internacionales de Información Financiera (NIIF) o principios locales. Sin embargo, existen pautas comunes para garantizar su correcta elaboración y presentación.

Requisitos contables y legales

Las normas exigen que el Estado de Cambios en el Patrimonio Neto Normal se presente de manera clara, completa y sin omisiones relevantes. Debe incluir todas las partidas que afecten el patrimonio y explicar sus movimientos con notas o comentarios cuando sea necesario.

Además, en muchos países, la presentación de este estado es obligatoria para empresas que cotizan en bolsa o que superan ciertos niveles de activos o ingresos.

Transparencia y claridad

Para que el informe sea útil, debe evitarse la ambigüedad y los términos técnicos complejos sin explicación. Es recomendable acompañar los movimientos con descripciones claras y, en caso de ajustes significativos, proporcionar detalles que permitan entender su origen y justificación.

Frecuencia y actualización

Lo ideal es que el Estado de Cambios en el Patrimonio Neto Normal se elabore y presente con la misma periodicidad que los demás estados financieros, generalmente de forma anual o trimestral. Esto facilita el seguimiento continuo de la evolución patrimonial y ayuda a detectar a tiempo posibles desviaciones o riesgos.

Errores comunes y cómo evitarlos al preparar el Estado de Cambios en el Patrimonio Neto Normal

Preparar este estado puede ser un desafío, y es fácil cometer errores que distorsionen la información. Aquí te compartimos algunos de los más frecuentes y consejos para prevenirlos.

No incluir todos los movimientos relevantes

Uno de los errores más comunes es omitir partidas que afectan el patrimonio, como ajustes por revaluación o correcciones de ejercicios anteriores. Esto puede generar una imagen incompleta o errónea del patrimonio real.

Para evitarlo, es importante revisar minuciosamente todas las transacciones y ajustes contables del periodo y asegurarse de incluirlas en el informe.

Confundir utilidades con aportaciones

A veces, se mezclan las ganancias retenidas con nuevas inversiones de los socios, lo que dificulta la interpretación. Recuerda que las utilidades son resultados del ejercicio, mientras que las aportaciones provienen directamente de los propietarios.

Clasifica correctamente cada partida para mantener la claridad y precisión del estado.

Errores en los saldos iniciales o finales

Los saldos deben coincidir con los reflejados en los estados financieros correspondientes. Un error en estas cifras puede invalidar todo el informe.

Verifica los balances inicial y final, y realiza conciliaciones para asegurarte de que los datos sean consistentes.

Preguntas frecuentes sobre el Estado de Cambios en el Patrimonio Neto Normal

¿Cuál es la diferencia entre el Estado de Cambios en el Patrimonio Neto y el balance general?

El balance general muestra la situación financiera de la empresa en un momento específico, reflejando activos, pasivos y patrimonio. En cambio, el Estado de Cambios en el Patrimonio Neto Normal detalla cómo y por qué cambió el patrimonio durante un periodo, explicando las variaciones entre dos balances.

¿Quién debe preparar el Estado de Cambios en el Patrimonio Neto Normal?

Generalmente, el área contable o financiera de la empresa es responsable de elaborar este estado. Sin embargo, en empresas pequeñas puede ser el contador externo o asesor financiero. Lo importante es que quien lo prepare tenga acceso a la información completa y conocimientos contables adecuados.

¿Qué pasa si una empresa no presenta este estado financiero?

No presentar el Estado de Cambios en el Patrimonio Neto Normal puede afectar la transparencia y la confianza de inversores y acreedores. Además, puede ser un incumplimiento normativo que derive en sanciones o problemas legales, dependiendo de la legislación aplicable.

¿Cómo se reflejan las pérdidas en el Estado de Cambios en el Patrimonio Neto Normal?

Las pérdidas del ejercicio se registran como disminuciones del patrimonio neto. Esto reduce las utilidades retenidas o reservas, impactando el saldo final del patrimonio. Su correcta presentación es vital para evaluar la rentabilidad y estabilidad financiera.

¿Puedo usar el Estado de Cambios en el Patrimonio Neto Normal para tomar decisiones de inversión?

Sí, este estado proporciona información clave sobre la evolución del patrimonio y la gestión financiera de la empresa. Analizarlo junto con otros estados financieros ayuda a entender la capacidad de la empresa para generar valor y gestionar sus recursos propios, lo cual es crucial para decisiones de inversión.

¿Qué ajustes por revaluación se incluyen en este estado?

Se incluyen aquellos ajustes que modifican el valor contable de los activos y, por ende, afectan el patrimonio neto. Por ejemplo, revalorizaciones de propiedades, planta y equipo o inversiones que incrementan el valor registrado en libros.

¿El Estado de Cambios en el Patrimonio Neto Normal es obligatorio para todas las empresas?

No para todas. La obligatoriedad depende de la normativa local y del tamaño o tipo de empresa. En general, las sociedades anónimas y empresas que cotizan en bolsa deben presentarlo, mientras que otras pueden hacerlo de forma voluntaria para mejorar su transparencia.