En base a qué se calcula la jubilación: Guía completa para entender tu pensión

En base a qué se calcula la jubilación: Guía completa para entender tu pensión

¿Alguna vez te has preguntado en base a qué se calcula la jubilación y cómo se determina la pensión que recibirás al dejar de trabajar? La jubilación es una etapa fundamental en la vida de cualquier persona, y entender cómo se calcula tu pensión es clave para planificar tu futuro con seguridad. Muchas veces, el proceso puede parecer complicado o lleno de términos técnicos, pero conocer los factores que influyen en el cálculo de tu jubilación te permitirá tomar decisiones informadas y aprovechar mejor tus derechos.

En esta guía completa, exploraremos desde los conceptos básicos hasta los detalles más específicos que afectan el monto de tu pensión. Descubrirás qué variables se consideran, cómo se realiza el cálculo, qué papel juega la cotización y la edad, y cómo puedes anticipar o mejorar el resultado final. Además, aclararemos dudas frecuentes y desglosaremos aspectos que a menudo generan confusión. Si quieres entender de verdad en base a qué se calcula la jubilación, sigue leyendo, porque aquí encontrarás toda la información que necesitas para tener claridad y tranquilidad sobre tu futuro económico.

¿Qué es la jubilación y por qué es importante entender su cálculo?

Antes de entrar en detalles técnicos, es fundamental tener claro qué significa la jubilación y por qué conocer cómo se calcula tu pensión es esencial para ti. La jubilación es el momento en que una persona deja de trabajar de forma activa y comienza a recibir una prestación económica que le permita mantener un nivel de vida digno. Esta prestación se conoce como pensión de jubilación.

Concepto básico de jubilación

La jubilación es un derecho que surge tras años de trabajo y cotización a la seguridad social o sistemas de pensiones. Se activa cuando se cumplen ciertos requisitos, generalmente relacionados con la edad y el tiempo cotizado. La pensión que se recibe busca reemplazar parte del salario que se percibía durante la vida laboral, ayudando a sostener los gastos cotidianos y garantizar estabilidad económica.

Sin embargo, el monto de la pensión no es igual para todos. Depende de varios factores que explicaremos más adelante. Por eso, entender cómo se calcula la jubilación es importante para evitar sorpresas y planificar tu retiro con anticipación.

Importancia de conocer el cálculo de la pensión

Si sabes en qué se basa el cálculo de tu jubilación, puedes:

- Estimar cuánto dinero recibirás cuando te retires.

- Identificar si necesitas complementar tu pensión con ahorros privados o planes de pensiones.

- Tomar decisiones sobre cuándo jubilarte para maximizar tu ingreso.

- Evitar errores o malentendidos al tramitar tu pensión ante las autoridades.

En definitiva, tener esta información te da poder para manejar mejor tu futuro financiero y asegurar una jubilación tranquila.

Factores principales que influyen en el cálculo de la jubilación

Para responder con precisión en base a qué se calcula la jubilación, es necesario conocer los elementos que intervienen en el proceso. Cada país tiene su normativa, pero en líneas generales, los siguientes factores son determinantes en la mayoría de los sistemas de pensiones.

Edad de jubilación

La edad a la que decides o puedes jubilarte es uno de los pilares del cálculo. En muchos países, existe una edad legal de jubilación (por ejemplo, 65 años), pero también se permiten jubilaciones anticipadas o tardías, con ajustes en la pensión.

Si optas por jubilarte antes de la edad legal, la pensión suele reducirse para compensar el mayor número de años en que se percibirá. Por el contrario, retrasar la jubilación puede aumentar el importe mensual. Esto se debe a que el sistema busca equilibrar la duración y el monto total pagado.

Periodo y base de cotización

Otro factor clave es el tiempo durante el cual has estado cotizando y la base sobre la que se calculan esas cotizaciones. La base de cotización es el salario o ingreso declarado para el cálculo de aportes a la seguridad social.

Generalmente, la pensión se calcula tomando en cuenta los salarios o bases de cotización de los últimos años de trabajo, aunque el número exacto varía según la legislación. Por ejemplo, en algunos sistemas se consideran los últimos 15 o 25 años, mientras que en otros se calcula un promedio de toda la vida laboral.

Cuanto mayor sea la base de cotización y más años hayas cotizado, mayor será la pensión que recibirás. Por eso, es importante mantener un historial laboral estable y bien documentado.

Tipo de régimen o sistema de pensiones

Existen diferentes sistemas de pensiones, como el de reparto (donde las cotizaciones actuales financian las pensiones presentes) y el de capitalización individual (donde cada trabajador acumula su propio fondo). El cálculo varía según el régimen al que estés afiliado.

En sistemas de reparto, el cálculo se basa en fórmulas que relacionan la base de cotización, años cotizados y edad de jubilación. En sistemas de capitalización, el monto depende del saldo acumulado y la rentabilidad obtenida.

Comprender en qué régimen estás inscrito te ayudará a entender mejor cómo se calcula tu jubilación y qué opciones tienes para optimizarla.

Cómo se calcula la pensión: pasos y fórmulas básicas

Ahora que conoces los factores que influyen, vamos a desglosar el proceso típico para calcular la jubilación. Aunque puede variar según la legislación, la mayoría de los cálculos siguen una estructura similar.

1. Determinar el período de cálculo

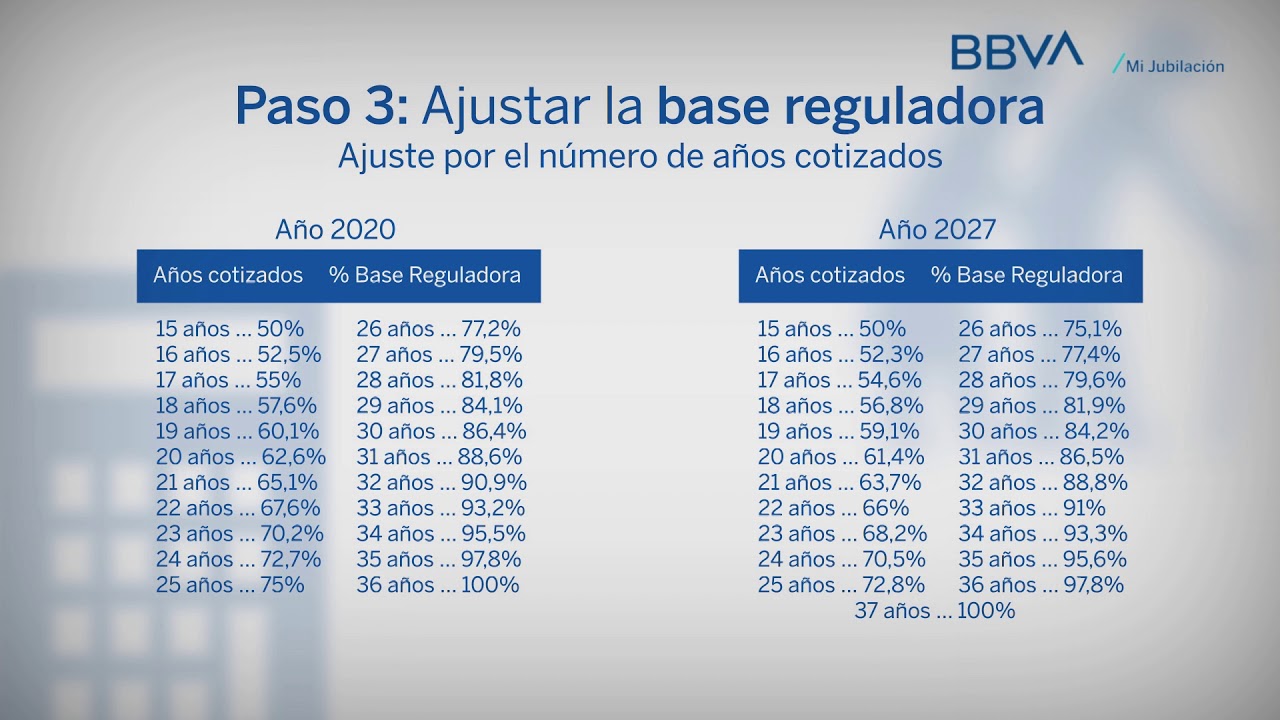

El primer paso es identificar el período de tiempo que se usará para calcular la base reguladora, es decir, el promedio de tus bases de cotización. Por ejemplo, si el sistema toma los últimos 25 años, se suman las bases de esos años y se dividen para obtener un promedio.

Esto evita que años con salarios bajos o altos afecten demasiado el cálculo y busca reflejar tu nivel salarial habitual.

2. Aplicar el porcentaje de la base reguladora

Una vez obtenida la base reguladora, se aplica un porcentaje que depende del número de años cotizados. Normalmente, cuanto más años hayas trabajado y cotizado, mayor será este porcentaje, llegando hasta un tope máximo establecido.

Por ejemplo, podrías recibir el 50% de la base reguladora con 15 años cotizados, y el 100% con 35 o más años. Entre esos límites, el porcentaje se incrementa progresivamente.

3. Ajustes por edad y otras condiciones

Finalmente, se aplican ajustes según la edad de jubilación y otros factores especiales, como discapacidades, trabajos penosos o situaciones familiares. Estos ajustes pueden aumentar o disminuir la pensión.

Por ejemplo, si te jubilas anticipadamente, la pensión se reduce con coeficientes reductores. En cambio, si retrasas la jubilación, puedes obtener un incremento adicional.

El papel de la cotización y los años trabajados

Uno de los aspectos que más preocupa a quienes planifican su retiro es cómo influyen los años trabajados y la cotización en la pensión. Vamos a analizar por qué son tan determinantes.

¿Por qué los años cotizados son tan importantes?

Los años cotizados representan el tiempo durante el cual has aportado a la seguridad social o sistema de pensiones. Este período es crucial porque:

- Determina el derecho a recibir pensión: en muchos países se exige un mínimo de años cotizados para acceder a la jubilación.

- Influye en el porcentaje de la base reguladora que se aplica.

- Cuanto más años cotices, mayor será el porcentaje que podrás cobrar, acercándote al 100% de la base reguladora.

Por ejemplo, si solo has cotizado 10 años, puede que solo tengas derecho a una pensión parcial o que la cuantía sea muy baja. En cambio, cotizar 35 años o más suele garantizar la pensión máxima.

La importancia de la base de cotización

La base de cotización es el valor económico sobre el que se calculan las aportaciones y, posteriormente, la pensión. Por eso, tener una base alta durante más años repercute directamente en una pensión mayor.

Un trabajador que cotiza sobre un salario alto y constante tendrá una base reguladora elevada. Por otro lado, quienes tienen bases bajas o períodos sin cotización pueden ver reducida su pensión.

Por ejemplo, un profesional que cotiza sobre 2.000 euros mensuales durante 30 años tendrá una pensión mucho más alta que alguien que cotiza sobre 1.000 euros durante 15 años.

Cómo afectan las jubilaciones anticipadas y tardías

¿Sabías que la fecha en la que decidas jubilarte puede modificar considerablemente tu pensión? Vamos a ver cómo funcionan las jubilaciones anticipadas y tardías y qué efectos tienen en el cálculo.

Jubilación anticipada

La jubilación anticipada permite retirarse antes de la edad legal establecida, pero conlleva una reducción en la pensión. Esto se debe a que el sistema calcula que recibirás la pensión durante más años, por lo que se aplican coeficientes reductores para equilibrar el gasto.

Por ejemplo, si la edad legal es 65 años y te jubilas a los 63, podrías sufrir una reducción del 6% por cada año anticipado, lo que puede significar una pensión significativamente menor.

Es importante evaluar si la reducción compensa la ventaja de recibir la pensión antes y si tus condiciones personales lo justifican.

Jubilación tardía

Por otro lado, retrasar la jubilación más allá de la edad legal puede aumentar la pensión. El sistema reconoce que has cotizado más tiempo y que cobrarás la pensión durante menos años, por lo que se aplican incentivos.

Por ejemplo, por cada año que retrasas la jubilación, puedes obtener un incremento de entre el 2% y el 4% en tu pensión, dependiendo de la normativa. Esto puede suponer un aumento considerable en el importe mensual.

Sin embargo, no siempre es posible o conveniente retrasar la jubilación, ya que depende de tu salud, situación laboral y planes personales.

Opciones para mejorar tu pensión y planificar el retiro

Conocer en base a qué se calcula la jubilación también te permite identificar cómo mejorar tu pensión y planificar un retiro más cómodo. Aquí te dejamos algunas estrategias útiles.

Complementar con planes privados de pensiones

Una forma habitual de aumentar los ingresos en la jubilación es contratar un plan de pensiones privado o un fondo de ahorro específico para el retiro. Estos productos permiten acumular capital adicional que se suma a la pensión pública.

Además, suelen ofrecer ventajas fiscales y flexibilidad para adaptarse a tus necesidades. Aunque no reemplazan la pensión pública, sí pueden ser un complemento muy valioso para mejorar tu calidad de vida.

Incrementar las cotizaciones o años trabajados

Si aún estás en edad laboral, puedes intentar aumentar tu base de cotización solicitando mejoras salariales o cambiando de empleo por uno con mejores condiciones. También puedes alargar tu vida laboral para cotizar más años y así aumentar la pensión.

En algunos casos, incluso es posible realizar cotizaciones voluntarias para completar períodos y mejorar la base reguladora.

Planificación anticipada y asesoramiento

Planificar tu jubilación con tiempo es fundamental. Puedes solicitar información y simulaciones en los organismos oficiales para conocer cuánto te corresponderá y evaluar opciones.

Además, asesorarte con expertos o utilizar herramientas digitales puede ayudarte a tomar mejores decisiones y evitar errores en el trámite.

Preguntas frecuentes sobre el cálculo de la jubilación

¿Puedo calcular mi pensión exacta antes de jubilarme?

Es difícil obtener un cálculo exacto sin realizar el trámite oficial, pero puedes usar simuladores en línea proporcionados por la seguridad social o pedir un informe de vida laboral y pensión estimada. Estos te dan una idea aproximada basada en tus cotizaciones actuales y edad.

¿Qué pasa si he tenido periodos sin cotizar?

Los periodos sin cotizar pueden afectar negativamente el cálculo de tu pensión, ya que reducen el promedio de bases de cotización o los años totales. Sin embargo, algunos sistemas permiten compensar o incluir ciertos períodos, como cuidado de hijos o desempleo, para mejorar el cálculo.

¿Cómo afecta la inflación a mi pensión?

En muchos países, las pensiones se actualizan periódicamente para ajustarse a la inflación y mantener el poder adquisitivo. Sin embargo, este ajuste puede no ser automático ni igual para todos, por lo que es importante revisar cómo se aplica en tu caso.

¿Qué documentos necesito para solicitar la jubilación?

Generalmente, necesitarás tu documento de identidad, informe de vida laboral, certificado de cotizaciones, y formularios específicos de solicitud. Es recomendable consultar los requisitos en tu organismo de pensiones para evitar retrasos.

¿Puedo trabajar después de jubilarme y seguir cobrando la pensión?

Depende del país y las condiciones. En algunos lugares, trabajar tras jubilarse puede reducir o suspender la pensión, mientras que en otros está permitido hasta cierto límite de ingresos. Es importante informarse para no perder derechos.

¿Existen diferencias en el cálculo para hombres y mujeres?

En algunos sistemas, puede haber consideraciones especiales para mujeres, como periodos de cuidado de hijos o coeficientes específicos. Sin embargo, la tendencia es hacia la igualdad en el cálculo de pensiones. Consulta la normativa local para conocer detalles.

¿Puedo cambiar la base de cotización para aumentar mi pensión?

En ciertos casos, los trabajadores autónomos o con cotización flexible pueden modificar su base dentro de ciertos límites. Esto puede influir en la pensión futura, pero también implica un mayor coste mensual. Es una decisión que conviene analizar cuidadosamente.