¿Cuál es la base reguladora de la pensión de jubilación? Guía completa 2024

¿Cuál es la base reguladora de la pensión de jubilación? Guía completa 2024

Cuando llega el momento de pensar en la jubilación, una de las preguntas más comunes y necesarias es: ¿Cuál es la base reguladora de la pensión de jubilación? Este concepto es fundamental porque determina cuánto dinero vas a recibir mensualmente una vez que dejes de trabajar. Entender cómo se calcula y qué factores influyen puede ayudarte a planificar mejor tu futuro económico y evitar sorpresas. Además, en 2024 hay algunas novedades y ajustes que conviene conocer para sacar el máximo provecho a tus derechos.

En esta guía completa 2024 te explicaremos de forma clara y sencilla qué es la base reguladora, cómo se calcula según tu situación laboral, qué documentos necesitas, y cómo afectan los cambios recientes a tu pensión. También analizaremos ejemplos prácticos para que comprendas mejor el proceso y te daremos respuestas a las dudas más frecuentes. Así podrás tomar decisiones informadas y sentirte más seguro sobre tu jubilación.

¿Qué es la base reguladora de la pensión de jubilación?

La base reguladora es el elemento clave para calcular la cuantía de tu pensión de jubilación. En términos simples, es una cifra económica que representa tu promedio de cotizaciones a la Seguridad Social durante un período determinado. A partir de ella, se aplica un porcentaje que depende de los años cotizados y otras condiciones para determinar la pensión final.

Concepto básico y función

Imagina que la base reguladora es como el “promedio salarial” que la Seguridad Social utiliza para calcular cuánto dinero te corresponde al jubilarte. No es exactamente tu último sueldo ni tu sueldo total acumulado, sino un cálculo específico basado en las cotizaciones que has realizado. Por eso, aunque hayas tenido altibajos en tus ingresos, la base reguladora intenta reflejar una media ponderada que sea justa.

Su función principal es servir como referencia para:

- Calcular la cuantía inicial de la pensión.

- Determinar prestaciones relacionadas, como incapacidad temporal o maternidad.

- Actualizar la pensión según la inflación o cambios legislativos.

Importancia de la base reguladora en la jubilación

¿Por qué es tan importante entender este concepto? Porque la base reguladora marca la diferencia entre recibir una pensión suficiente para cubrir tus necesidades o una cantidad limitada. Cuanto mayor sea la base reguladora, mayor será la pensión que te corresponda. Además, conocer cómo se calcula te permite prever cuánto tiempo deberías seguir cotizando o si te conviene retrasar la jubilación para aumentar tu pensión.

¿Cómo se calcula la base reguladora en 2024?

El cálculo de la base reguladora ha ido evolucionando y para 2024 sigue teniendo en cuenta las cotizaciones de los últimos años, pero con algunos ajustes importantes. Es esencial conocer estos detalles para entender tu pensión actual o futura.

Periodo de cálculo: ¿cuántos años se consideran?

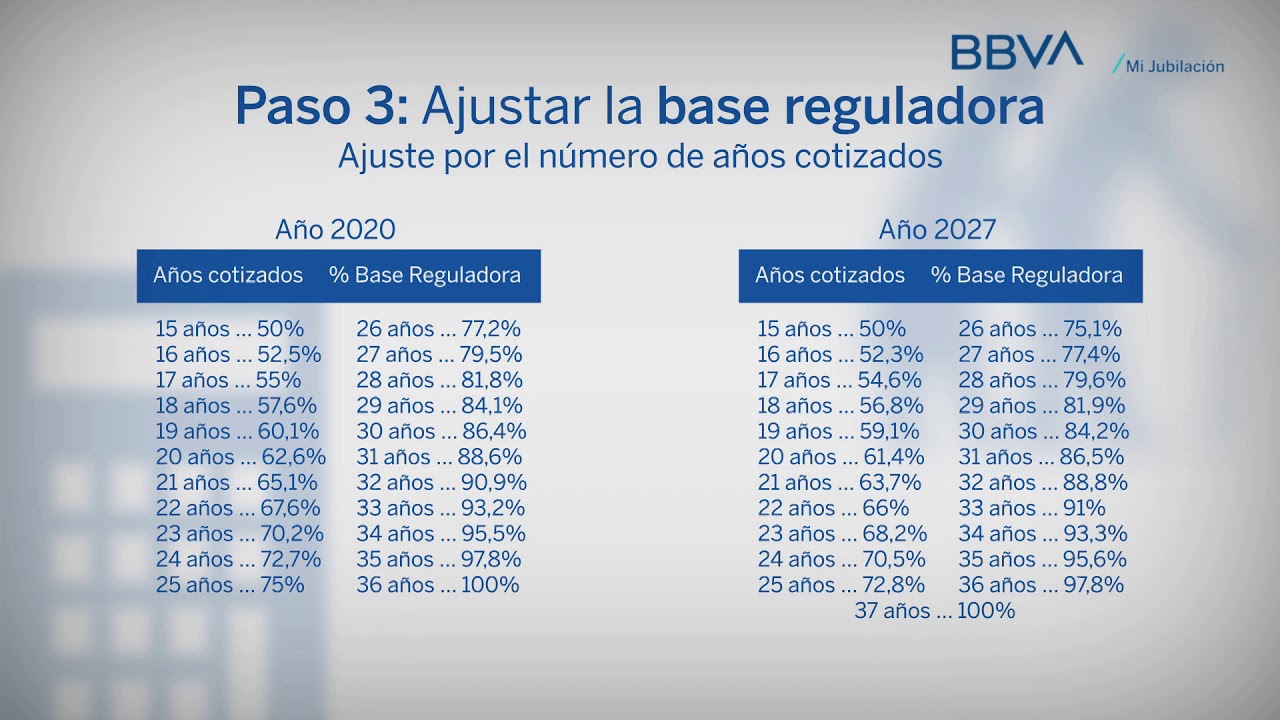

Desde 2022, el periodo para calcular la base reguladora es de 25 años, y para 2024 se mantiene esta duración. Esto significa que se toman en cuenta las bases de cotización de los últimos 300 meses trabajados antes de la jubilación. ¿Por qué 25 años? Porque se considera que este lapso refleja mejor la trayectoria laboral completa y no solo los últimos años, que podrían ser más altos o bajos.

Es importante destacar que, para quienes se jubilan en 2024, se tendrán en cuenta las bases de cotización desde enero de 1999 hasta diciembre de 2023. Si no has cotizado durante todo ese tiempo, se incluyen los meses en los que no hubo cotización con base cero.

Cálculo paso a paso

El proceso para calcular la base reguladora es el siguiente:

- Sumar todas las bases de cotización correspondientes a los últimos 300 meses.

- Dividir esa suma entre 350, que es el número de meses estándar para homogeneizar el cálculo (25 años x 14 pagas al año, aunque se ajusta para evitar distorsiones).

- Obtener la media mensual que será la base reguladora sobre la que se aplicarán los porcentajes de la pensión.

Este cálculo puede parecer complejo, pero los sistemas informáticos de la Seguridad Social lo hacen automáticamente. Sin embargo, es útil que entiendas el procedimiento para verificar que tus datos son correctos y no haya errores en tus bases de cotización.

Variaciones según el tipo de cotización

Ten en cuenta que no todas las bases de cotización se calculan igual. Por ejemplo:

- Los trabajadores por cuenta ajena tienen bases reguladoras basadas en su salario mensual y complementos.

- Los autónomos cotizan sobre una base elegida dentro de unos límites, por lo que su base reguladora dependerá de esta elección.

- Los periodos de incapacidad temporal o maternidad cuentan con bases específicas que también se incluyen en el cálculo.

Por eso, para quienes han tenido cambios en su situación laboral, el cálculo puede variar y afectar la base reguladora final.

Factores que influyen en la base reguladora

La base reguladora no es un número fijo, sino que puede verse afectada por varios elementos que conviene conocer para entender por qué puede subir o bajar.

Duración y continuidad de la cotización

Cuanto más tiempo hayas cotizado y de forma continua, más alta será tu base reguladora. Los periodos sin cotización o con bases bajas reducen la media, y por tanto, la pensión. Por ejemplo, si has tenido interrupciones largas sin trabajar o has cotizado poco tiempo, la base reguladora disminuirá.

Además, la edad a la que te jubiles influye en la base reguladora. Retrasar la jubilación permite aumentar la pensión al aplicar coeficientes de mejora.

Bases de cotización y salarios

Como la base reguladora se calcula a partir de las bases de cotización, que a su vez están relacionadas con tus salarios, un sueldo más alto durante tu vida laboral genera una base reguladora mayor. Sin embargo, hay límites máximos y mínimos establecidos por la ley para evitar desequilibrios en el sistema.

Por ejemplo, un trabajador con un salario alto que cotiza siempre por la base máxima tendrá una base reguladora elevada, mientras que alguien con sueldos bajos tendrá una base reguladora más reducida.

Bonificaciones y coeficientes correctores

Existen situaciones especiales que pueden modificar la base reguladora, como:

- Bonificaciones por hijos a cargo o discapacidad.

- Coeficientes reductores para jubilaciones anticipadas.

- Incrementos por demora en la edad de jubilación.

Estos factores ajustan la base reguladora para reflejar circunstancias personales y evitar penalizaciones injustas.

Documentación necesaria para conocer tu base reguladora

Si quieres saber cuál es la base reguladora de la pensión de jubilación que te corresponde, es fundamental contar con la documentación adecuada para verificar tus cotizaciones y bases de cotización.

Informe de vida laboral

Este documento es clave porque refleja todos los periodos en los que has estado dado de alta en la Seguridad Social. Incluye fechas de alta y baja, tipo de contrato y empresa. Puedes solicitarlo fácilmente a través de la sede electrónica de la Seguridad Social o en sus oficinas.

Bases de cotización detalladas

Para conocer la base reguladora, necesitas tener acceso a las bases de cotización de los últimos 25 años. Este detalle suele aparecer en tu informe de vida laboral o en informes específicos que puedes solicitar. Si detectas errores en estas bases, es importante reclamarlos antes de la jubilación.

Simuladores y herramientas oficiales

La Seguridad Social ofrece simuladores en línea donde puedes introducir tus datos para obtener una estimación de tu pensión y la base reguladora. Aunque no es vinculante, es una herramienta muy útil para hacerte una idea aproximada y planificar tu jubilación.

¿Qué cambios trae 2024 en la base reguladora y la pensión de jubilación?

El año 2024 introduce algunas novedades importantes que afectan el cálculo de la base reguladora y, por ende, la pensión de jubilación. Mantenerse informado sobre estas modificaciones es clave para no llevarse sorpresas.

Actualización del periodo de cálculo

Como mencionamos, el periodo para calcular la base reguladora se mantendrá en 25 años, pero se irán incorporando nuevos meses y eliminando los más antiguos progresivamente. Esto significa que en 2024 se incluirán las cotizaciones de 1999 y se excluirán las de 1998, ajustando el promedio.

Este cambio puede beneficiar a quienes tuvieron salarios bajos al principio de su carrera, pues se van sustituyendo por periodos más recientes que suelen ser mejores.

Incremento de las bases máximas y mínimas

Para 2024, se han revisado al alza las bases máximas y mínimas de cotización, siguiendo la inflación y la evolución salarial. Esto afecta directamente a la base reguladora, especialmente para quienes cotizan por la base máxima o mínima.

Por ejemplo, si cotizas por la base máxima, tu base reguladora será mayor que en años anteriores, lo que se traduce en una pensión más alta.

Mejoras para jubilación anticipada y demorada

Los coeficientes reductores para la jubilación anticipada se han ajustado para penalizar menos a quienes se retiran antes de la edad legal, siempre que hayan cotizado muchos años. Por otro lado, quienes retrasen la jubilación podrán aplicar coeficientes de incremento mayores, aumentando su base reguladora y pensión.

Ejemplos prácticos para entender la base reguladora

Para que todo quede más claro, vamos a ver algunos ejemplos que ilustran cómo se calcula la base reguladora y cómo afecta a la pensión.

Ejemplo 1: Trabajador con carrera laboral estable

Imagina a Juan, que ha trabajado 25 años con un sueldo medio de 2.000 euros mensuales y ha cotizado siempre por esa base. La suma de sus bases de cotización es aproximadamente 600.000 euros (2.000 euros x 300 meses). Dividido entre 350, su base reguladora sería unos 1.714 euros.

Si Juan cumple los años necesarios para jubilarse y no hay coeficientes reductores, su pensión será un porcentaje de esa base reguladora, que puede rondar el 100% si tiene cotizados más de 37 años, por ejemplo.

Ejemplo 2: Trabajadora con periodos intermitentes y sueldos variables

María ha tenido altibajos en su carrera: algunos años con sueldos bajos y otros con mejores salarios, además de varios meses sin cotizar. Su suma total de bases de cotización en 25 años es de 400.000 euros. Al dividir entre 350, la base reguladora sale alrededor de 1.142 euros.

Esto implica que, aunque en ciertos momentos haya ganado más, la base reguladora refleja la media total, incluyendo los meses sin cotización que bajan la media. Su pensión será proporcional a esta base reguladora, ajustada por los años cotizados y posibles coeficientes.

Ejemplo 3: Autónomo que ha cotizado por base mínima

Carlos es autónomo y ha elegido cotizar por la base mínima durante toda su vida laboral. Su base reguladora será igual a esa base mínima, que para 2024 está en torno a 1.000 euros. Por lo tanto, su pensión será un porcentaje de esta cantidad, lo que implica una cuantía más baja que si hubiera cotizado por bases mayores.

Preguntas frecuentes sobre la base reguladora de la pensión de jubilación

¿Puedo calcular mi base reguladora sin ayuda profesional?

Sí, puedes hacerlo utilizando los datos de tu vida laboral y las bases de cotización que tienes. La Seguridad Social ofrece simuladores en línea que facilitan este cálculo, aunque para casos complejos puede ser recomendable consultar con un asesor o con la propia Seguridad Social para evitar errores.

¿Qué pasa si detecto un error en mis bases de cotización?

Si descubres que alguna base de cotización es incorrecta, es fundamental reclamarlo cuanto antes. Puedes solicitar la rectificación a la Seguridad Social, presentando documentos que prueben tus ingresos reales. Esto es crucial porque cualquier error puede reducir tu base reguladora y, por tanto, tu pensión.

¿La base reguladora es la misma para todas las pensiones?

No, la base reguladora varía según el tipo de pensión. Para la jubilación se calcula con las bases de cotización de los últimos 25 años, pero para otras prestaciones como incapacidad temporal o maternidad, los periodos y bases considerados pueden ser diferentes.

¿Influye la jubilación parcial en la base reguladora?

La jubilación parcial tiene un cálculo específico y la base reguladora se determina en función de las cotizaciones previas y posteriores a la reducción de jornada. Esto puede afectar el importe final de la pensión, por lo que es importante analizar cada caso concreto.

¿Cómo afecta la jubilación anticipada a la base reguladora?

La base reguladora se calcula igual, pero al jubilarte antes de la edad legal se aplican coeficientes reductores que disminuyen la cuantía de la pensión. Sin embargo, si has cotizado muchos años, estas penalizaciones pueden ser menores. Por eso, es importante conocer bien estos coeficientes para decidir si te conviene anticipar la jubilación.

¿Puedo aumentar mi base reguladora cotizando más tiempo?

Sí, al prolongar tu vida laboral y cotizar más tiempo, puedes sustituir meses con bases bajas por otros con bases más altas, aumentando así la media y la base reguladora. Además, retrasar la jubilación permite aplicar coeficientes de mejora que incrementan la pensión.

¿Qué documentos necesito para solicitar la pensión y que se calcule mi base reguladora?

Necesitarás tu informe de vida laboral, documentos que acrediten tu identidad, y en algunos casos justificantes de periodos especiales como bajas médicas o maternidad. La Seguridad Social recopila automáticamente tus bases de cotización, pero es importante que revises que toda la información esté correcta antes de solicitar la pensión.